Semana pendiente de la próxima reunión de la FED (el 17 de diciembre). ¿Qué podemos esperar?

- Base de partida macro difícilmente mejorable: encuestas de confianza en altos, creación de empleo sólida y marcadamente superior a la de 2011-2013.

- En esta semana, los escasos datos conocidos, ventas al por menor y peticiones de desempleo, han reforzado lo anterior. Las primeras creciendo a tasas interanuales del 5%; las peticiones, en medias de 4 semanas por debajo de las 300k, niveles que históricamente fueron suficientes para permitir subidas de tipos.

- Si en el último comunicado de la FED (29 de octubre) llamó la atención el juicio macro más optimista tanto para la actividad como para los precios, en este el tono seguirá siendo positivo. Y esto es importante: el foco de atención se desplaza del “riesgo de tipos” a la mejora macro, innegable y positiva.

- ¿Y los precios? En octubre el mensaje fue de tranquilidad. ¿Cambiará tras la caída del crudo? No parece.

- Podríamos ver así a una FED que seguiría matizando su lenguaje, con la expresión periodo considerable de tiempo (al referirse a tipos bajos) que podría cambiar.

En Europa, última subasta de liquidez del BCE, con un importe en la parte baja de la banda esperada:

- Importe escaso, “ajustado”, 129.800 millones de euros, lejos del potencial máximo esperado por el BCE cuando lanzó la iniciativa. Junto a la TLTRO de septiembre estamos hablando de 212.000 millones de euros vs 398.000 máximo (7% de los activos).

- Participación baja (aunque mayor que en septiembre), con muchas menos entidades acudiendo que en los LTROs: 306 vs. 500-800 en diciembre 2011 y febrero 2012. Momento además en el que se produce la devolución de las citadas LTROs: la semana entrante 39.800 millones de euros, máximo histórico y por encima de lo esperado.

- Así el impacto neto de liquidez de la próxima semana es de un aumento de unos 70.000 millones. En suma, importes de las TLTROs que sólo sirven como trasvase de la financiación, no como liquidez adicional. A esto hay que añadir que en los próximos dos meses se deben devolver todavía unos 215.000 millones de euros.

- Seguimos así muy lejos de la “intención” del BCE de aumentar 1 billón de euros su balance, lo que lleva a la necesidad de más acciones desde el BCE, que el mercado ha empezado a adelantar incluso a enero.

Por otro lado, Grecia se encuentra nuevamente en el punto de mira. Y es que ha sido una semana con mayor volatilidad dentro del mundo periférico, “capitaneada” por Grecia y seguida por Portugal:

- Grecia: tensión por el adelantamiento de elecciones presidenciales a diciembre (+190 p.b. en el 10 años, curva invertida). Inestabilidad probablemente hasta el 29 de diciembre (3ª ronda de votaciones) y sin que sea descartable la celebración de elecciones generales. De momento, volatilidad. En “positivo”, más plazo (2 meses de prórroga de financiación EFSF), visto bueno a los Presupuestos.

- Por su parte, Italia corrigió tras el downgrade de S&P del fin de semana (1 escalón): sorpresa sí, pero ya en precio. “Teóricamente” un escalón equivale a una corrección unos 6 p.b. A esto se suma el “ruido” desde una huelga general en Italia: piden medidas para atraer nuevas inversiones y que cambie las reformas implementadas.

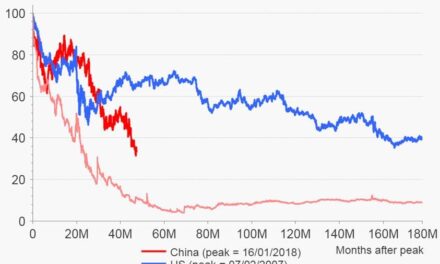

Y en China, semana en la que destacan las referencias macro:

- Desde los precios, niveles bajos y a la baja: IPC del 1,4% YoY vs. 1,6% ant. Claro margen para más estímulo monetario.

- Desde la actividad, cifras de ventas al por menor sin grandes sorpresas y ligera desaceleración del crecimiento desde la producción industrial.

Renta Variable

– Sector farmacéutico.

- Un año más, el sector farmacéutico ha vuelto a ser el que mejor comportamiento ha tenido dentro del mercado europeo. Su carácter defensivo ha permitido que haya vuelto a sobresalir a pesar de su aparente falta de valor.

- Creemos que el sector farma no debe ser uno de los destacados en 2015. Su valoración comienza a acercarse a niveles que coinciden con extremos en términos de evoluciones históricas (zscore).

- Curiosamente, cuando observamos el PER 12 meses junto con la expectativa de evolución de los beneficios, observamos que se produce un desajuste, entre el 18x al que cotiza el sector y su previsible evolución de beneficios que según el consenso oscila en torno al 7% de crecimiento para los próximos doce meses.

- Dentro de este sector que no tendríamos demasiado ponderado sí incluiríamos a Almirall.

– Sector bancario

- Uno de los sectores que expresan de forma más exacerbada su carácter doméstico, ligado a la evolución de la zona euro, es el bancario.

- Si los TLTROs y los AQRs no han supuesto una cierta tranquilidad para el sector, más bien al contrario, habrá que esperar la evolución del BCE, así como los niveles de crédito que se puedan alcanzar de cara al año próximo.

- En ese “esperar y ver” hay que ser sumamente selectivos a la hora de optar por un sector que es fuente de volatilidad en las carteras euro.

- Una vez más los valores deben tener sólidos fundamentales y ratios de capital holgados. Con la excepción de Liberbank, una opción de más larga maduración, ING, Intesa y DNB cumplen con estas características.

Fondos de inversión

Diferentes alternativas para jugar la renta fija europea a través de fondos de inversión. Los parámetros de riesgo son acordes a las duraciones y exposición al crédito de los fondos. Llama la atención en positivo los días que tarda en recuperar la caída máxima el fondo de Natixis.

– Gesconsult Corto Plazo:

- Opción a tener en aquellas carteras en las que el cliente tiene como objetivo superar la inflación y no perder dinero. Actualmente tiene una TIR neta después de comisiones del 0,65% y una duración de 0,48.

- Los depósitos pesan un 24%, deuda publica un 2% y las cédulas un 9%. El porcentaje de flotantes es del 38,39% sobre el total del fondo, con un vencimiento medio de 1,91 años.

- El total de posiciones en bonos high yield (máximo dos escalones por debajo del rating de España) en el fondo es 10,48% en renta fija, 9,84% en depósitos.

– Natixis Crédit Euro 1-3:

- Proceso bottom-up de selección de emisores más gestión de exposición direccional. Pueden incluir hasta un 15% en High Yield. Además, los activos colateralizados (apoyados desde el BCE) le dan un plus de rentabilidad.

- Rating promedio actual en cartera BBB+ con duración de 1,8 años.

- Por área geográfica, sobreponderados en Italia, UK y España. Infranponderando Francia y especialmente Alemania.

- Por sector, sobreponderan financieras, aunque tienen menor peso que el índice en bancos (41%).

– BNY Mellon Euroland Bond:

- Invierte en un amplio espectro de las curvas, teniendo emisiones con duraciones superiores a los 30 años, aunque el 41% de la cartera está en duraciones inferiores a los 5 años. La duración de la cartera queda en 6.

- El rating promedio del fondo se sitúa actualmente en el A-.

- Sobreponderan Italia, pero España lo mantienen en el mismo nivel que el índice e infraponderan Francia. Tienen también un 8% en emergentes.

- Realizan además apuestas en divisa, tanto de países desarrollados como emergentes.