Lee aquí el Informe de Estrategia Semanal completo

Posicionamiento estratégico y táctico de Andbank

Semana de bancos centrales

Actas de la FED y del BCE, reuniones del BOE y del Banco de Japón. ¿Pistas sobre próximos movimientos?

- Comenzando por la FED, actas muy seguidas, más que en otras ocasiones, en búsqueda de argumentos para entender la prudencia de la FED en su decisión de mantener tipos y bajo qué condiciones cambiaría su visión. Mucho interés, pero pocas respuestas e implícitos sin cambios. Los optimistas se ciñen a que «la mayoría de miembros de la Reserva Federal considera que las condiciones para subir se darían este año» y a la visión general en la FED de que los recortes recientes de mercado tenían un impacto pequeño o transitorio. La lectura más cauta viene de que algunos expresaron el temor a tomar decisiones prematuras que luego hubieran de corregir, al estilo del Banco de Nueva Zelanda que bajó y tipos y 18 meses después los baja. Sobre los precios algunos se mostraron preocupados por los riesgos de precios a la baja, pero la mayoría considera las expectativas bien ancladas. Atentos a la visión sobre el dólar: muchos miembros de la FED apreciaban que la revalorización del dólar estaba dañando las exportaciones…

- Junto a las Actas, siguen las dispares declaraciones desde la FED. Punto extremo, Kocherlakota, tradicional disidente (sin derecho de voto, próximo a salir de la FED…) partidario de esperar hasta 2017 para empezar a subir… Cree que el coste de esperar en términos de inflación es limitado ya que no espera que el PCE vuelva al 2% hasta 2018 como pronto. Mientras otros como Williams que insiste en subir en 2015: «los datos de empleo de septiembre sólo se refieren a un mes y la FED mira la tendencia de medio plazo»; «las previsiones globales no han empeorado desde la última reunión, dentro de que hay muchas señales de que el crecimiento global será menor».

- En suma, FED poco clara, y dólar en consonancia, aún dentro del rango. Margen por diferencial de tipos hacia el 1,05, con flujos menos adversos para el euro y posiciones menos largas en dólares. Hay valor en la divisa, pero el «momento» es menos evidente.

Japón, sin más medidas monetarias a la vista

Reunión del BoJ que se saldó sin una señal clara de cara a próximos movimientos, aunque la presión desde el lado político existe

- Palabras de Kuroda: visión macro positiva (inversión mantenida, sentimiento a nivel favorable, círculo virtuoso, recuperación industrial gradual,…), y confiados sobre la evolución de los precios (expectativas que mejoran en el largo plazo y un IPC que alcanzaría el 2% a finales del 1s2016 dependiendo del crudo),…

- Yamamoto (asesor de Abe): «es necesario más estímulo monetario»; «si el BoJ compra bonos, la situación fiscal mejora»; «un yen entre 120-130 vs. USD no debería de sorprender; niveles más bajos dañan a los hogares con menores rentas».

- Mercado dividido entre esa reunión y la posibilidad de que no haya medidas adicionales. Yen estable, aunque con potencial de depreciación por fundamentales (nivel objetivo de 125-130 vs. USD).

Otras cifras macro en la semana

Fuera de Alemania, pocas referencias destacadas en los últimos días. Próximas citas en China con los datos exteriores

- Encuestas de servicios que ceden de forma generalizada, en tendencia similar a la de las encuestas industriales, pero, eso sí, en zonas más altas y sin cuestionarse las lecturas expansivas. Servicios, parte de la economía tradicionalmente más resistente. ISM de servicios en EE UU a la baja: dentro de niveles aún muy sólidos (56,9), PMIs europeos con cesiones con la excepción (como en el caso manufacturero) de Francia. PMI japonés de servicios, también recortando…

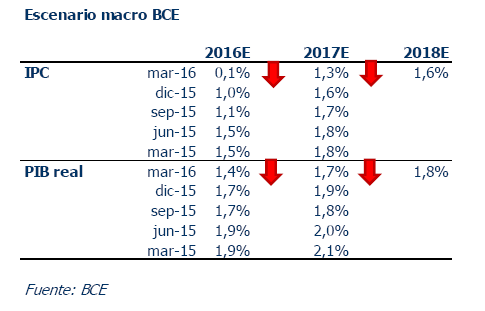

- FMI que según lo esperado recortó estimaciones de crecimiento mundial: del 3,3% YoY al 3,1% YoY en 2015; y del 3,8% al 3,6% en 2016. Entre las revisiones más destacadas, Brasil (nuevamente en recesión en 2016), con una China sin cambios. Para Praet, del BCE: «el pesimismo sobre las perspectivas de crecimiento a largo plazo está limitando la recuperación».

Qué le pasa al mercado

- Durante la última semana hemos asistido a un mercado alcista, que ha dejado atrás los mínimos , pero que no lo ha hecho de forma correlacionada, como cayó en agosto, sino con un marcado carácter sectorial.

- Los dos gráficos que acompañan el texto apuntan con distintos argumentos, hacia la misa dirección. El primero muestra como lo han hecho las compañías con más y menos momentum del mercado. Las primeras lo habían hecho claramente mejor en los últimos meses. No obstante, en la última semana el recorte (o recuperación, según se mire) ha sido muy visceral. Aunque los valores con más y menos momentum pueden tocar distintos sectores, lo cierto es que hay una gran coincidencia en el caso de las segundas con materiales, petroleras, industriales y autos (ver segundo gráfico) Estos han tenido importantes avances, mientras que hemos visto como media, ocio, salud y servicios financieros incluso han caído en la parte final de la semana.

- A todo lo anterior hay que apuntar que los fondos más quality se han quedado rezagados en estos días, por lo que podría prolongarse algunos días?, semanas? más este comportamiento, qué pensamos se irá corrigiendo con el paso del tiempo.

- Atentos a los datos de China y a los resultados de las compañías de los sectores de menos momentum

Fondos de inversión: DWS Concept Kaldemorgen (LU0599946893)

Política de inversión y objetivo

oFondo con objetivo de rentabilidad absoluta: obtener un perfil asimétrico de las rentabilidades del fondo, es decir, que la rentabilidad del fondo sea al menos las dos terceras partes del mercado de renta variable global en un escenario de subida y que no caiga más de una tercera parte en escenarios de caídas de dicho mercado.

oPara conseguirlo, realizan una asignación dinámica en valores de renta variable y títulos de renta fija, combinado con el uso de divisas, estrategias de cobertura, convertibles, oro (hasta el 10%) y depósitos.

oLímite máximo de volatilidad del 10%. Tienen un equipo de gestión de riesgos dedicado e integrado dentro del equipo al margen del departamento de riesgos que la gestora tiene para el resto de los fondos, algo que es bastante diferencial.

Comportamiento en el último mes (-1,81%)

oInversión directa en RV Europea (-109 puntos básicos): contribución positiva de las posiciones en Deutsche Lufthansa, Nestlé and Adidas y contribución negativa de Banco Santander, Vodafone y Fresenius Medical Care Corp.

oPosicionamiento largo neto en índices de RV (-36 puntos básicos). Bonos corporativos ( -19 puntos básicos) y bonos gobiernos (+ 6 puntos básicos)

oDivisas (-23 puntos básicos), de los cuales -18 puntos básicos son del riesgo Euro/USD.

![]()