En Andbank Convicción creemos que Continental es una oportunidad de compra, tras el excesivo castigo sufrido por la acción.

Excesivo castigo a pesar de rebajar las expectativas

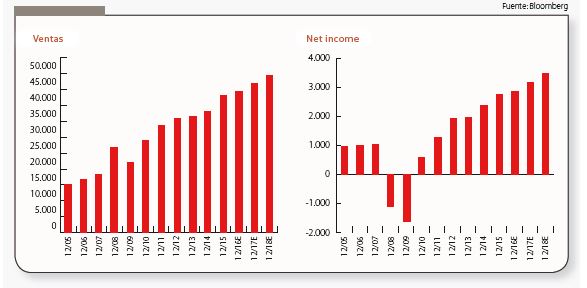

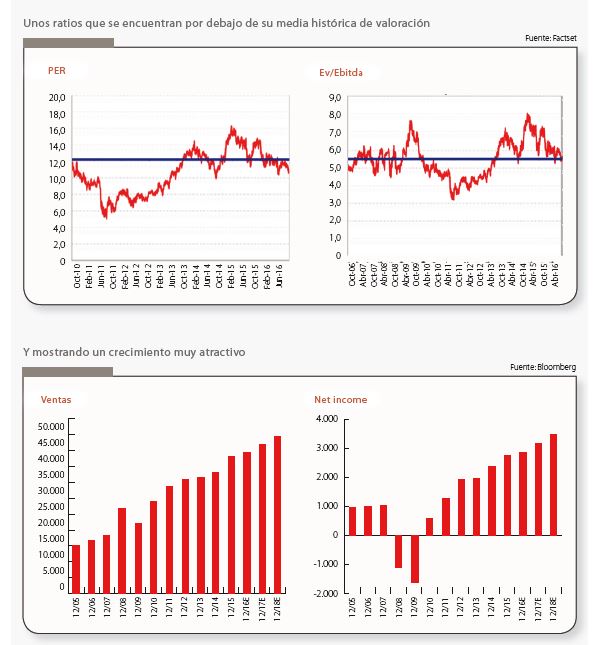

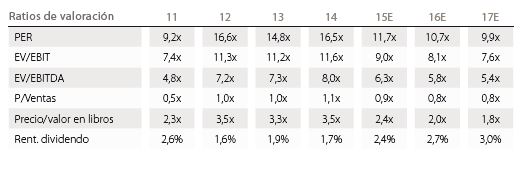

La compañía fabricante de ruedas presentó la semana pasada un profit warning, que llevó a la cotización de nuevo a mínimos anuales. A pesar de la rebaja de las expectativas, el valor presenta unos crecimientos esperados muy atractivos, tanto en la primera línea como última de la cuenta de pérdidas y ganancias. Tras la caída de la cotización, los ratios de valoración han caído también a mínimos plurianuales, lo que pensamos nos da una oportunidad de compra en los entornos actuales. Además compramos una compañía cíclica, con presencia global y favorecida por la debilidad del euro para incrementar sus ventas.

Una compañía con unos ratios de valoración muy ajustados…

Aspecto técnico – Excesivo castigo a pesar de rebajar las expectativas

Técnicamente aprovechamos el rebote en la directriz alcista que viene desde septiembre de 2011 así como el momentum en ratios de valoración.

RSI marcando importante sobre-venta y cotización muy cerca de zonas de soporte.

> Fitch eleva el rating de la compañía a BBB+ con outlook estable a pesar del profit warning.

> Vemos compra siempre que el valor se mantenga por encima de la directriz alcista (169€). Marcaríamos un stop loss en -3% respecto a soporte (directriz alcista) niveles de 164€. Con recorrido hasta zona de 200€ podríamos empezar a marcarnos stop profit en nivel de 197€.