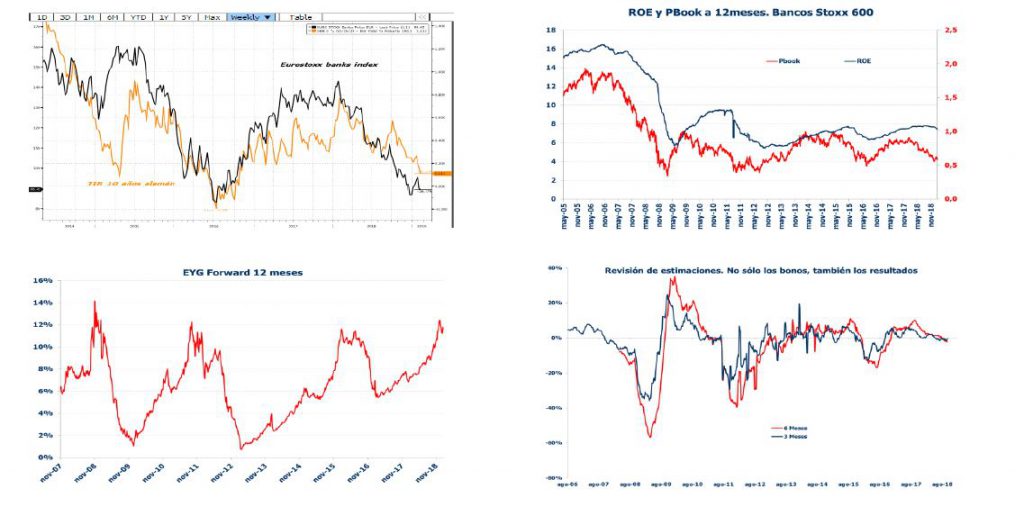

Contexto para el sector banca

El sector en plena presentación de resultados no ha conseguido levantarse todavía del golpe que le asestó Draghi, tras la última reunión del BCE el 24 de enero. Resultados que han significado para casi todos un ajuste a la baja de sus objetivos de rentabilidad para el 2020. Exceptuando algunas honrosas excepciones como la gran banca española o ING, el resto ha ajustado sus previsiones al son del retraso en la política monetaria restrictiva. Una semana que acaba con una revisión a la baja de las economías europeas que presionan, aún más si cabe, la curva de tipos a la baja, y arrastra al sectorial bancario, que lleva enfrascado en esta situación los últimos cinco años. Lo que sí que es cierto es que la banca se aproxima de nuevo a sus mínimos de valoración, y haciendo un ejercicio con el bono alemán a 0,50% (hoy a 0,10%) el escenario cotizado es similar a finales del 2011 y del 2015. Veremos, de momento seguimos infraponderando el sector en espera de catalizadores.

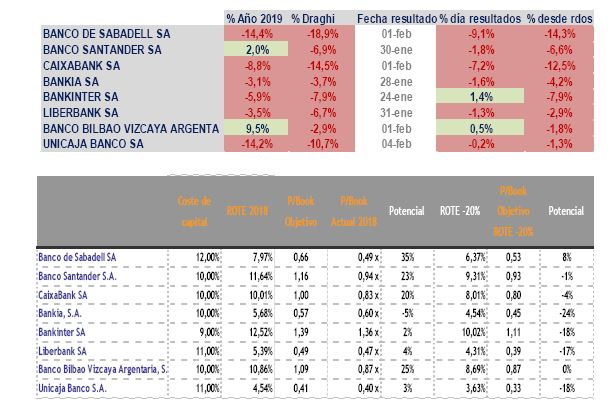

Banca española

Mal año para la banca española que, a pesar de haber mejorado los beneficios con respecto al año anterior; la subida de costes, la menor aportación de banca de inversión y mesas de tesorerías con las carteras ALCO ya exprimidas, han mermado la buena evolución de los márgenes, con crecimientos positivos para casi todos, y comisiones; en esta partida subieron todos.

Realizando un ejercicio de ‘economía ficción’ hemos rebajado a toda la banca en un 20% el ROTE estimado para el 2020 por el consenso y enfrentado contra el valor en libros de hoy frente a un valor en libros objetivo ajustado al coste de capital, los dos grandes ya descontarían esta caída. Sabadell y Caixabank, han sido principalmente los peor parados. TSB sigue restando valor al primero, mientras que al segundo la subida de costes y un ‘enjuague’ contable en su participación en BPI provocan que sean los peores desde que conocimos sus números.

Consulta nuestro Informe semanal completo en Slideshare