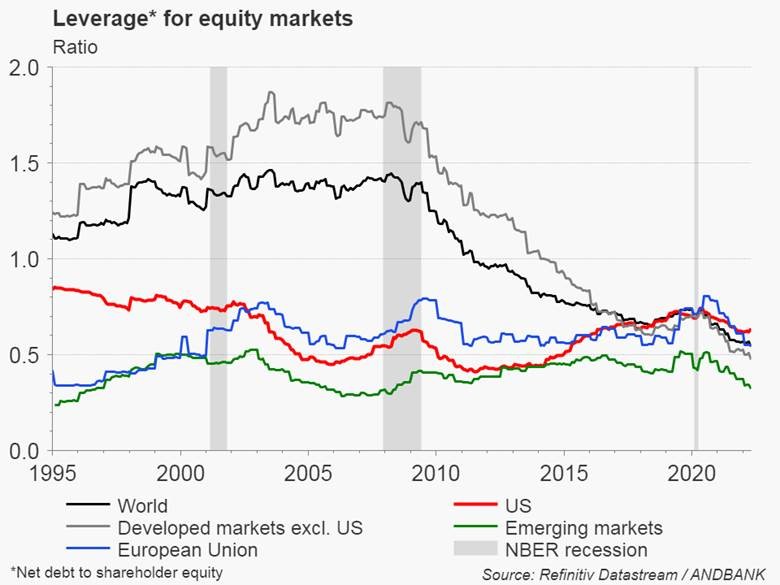

Como saben, una de las mayores amenazas de un mercado bajista es el temido «margin call», que una vez activado obliga al tenedor de los valores a venderlos al precio que sea dando lugar a caídas violentas y desordenadas (proceso a veces conocido como claudicación). Ese riesgo es mayor cuanto mayor sea el nivel de apalancamiento (deuda en relación al valor del activo). Del mismo modo, ese riesgo es mucho menor cuando el nivel de apalancamiento es bajo.

¿Qué tenemos actualmente en relación a ese nivel de leverage y riesgo?

- A nivel mundial, el nivel de leverage del equity es históricamente bajo (54% vs promedio histórico 20 años del 100%), y eso es tranquilizador. Muy tranquilizador, diría.

- Ocurre lo mismo a nivel de mercados desarrollados (ex USA), con un nivel de apalancamiento del 47% (muy por debajo del promedio 20 años del 121%). Otro elemento tranquilizador.

- Incluso a nivel emergentes, hay buenas noticias hoy, con un nivel de apalancamiento del 32% (por debajo de su promedio histórico en el 41%).

- Algo similar pasa en la UE, con un apalancamiento del 55% sobre el equity (por debajo del promedio historico del 63%)

- El problema empieza cuando hablamos del mercado más desarrollad del mundo (USA), que presentan niveles de apalancamiento más elevado que el resto (lógico por tratarse de una región con un sistema financiero mas desarrollados que promueve los instrumentos de financiación). En el caso de los EUA, el nivel de apalancamiento sobre el valor del equity hoy es del 63% (algo por encima del promedio de 20 años del 56%). Este es un nivel similar al observado en el 2008 (algo preocupante si pensamos que nos encontramos ante una crisis de esa naturaleza). Si en cambio descartamos un problema con el sistema bancario, nuestra referencia entonces es la crisis del 2000. Y ahí hay una información tranquilizadora. Por aquella época, el nivel de burbuja (apalancamiento) era del 77% sobre el equity. Hoy no estamos en esos niveles.