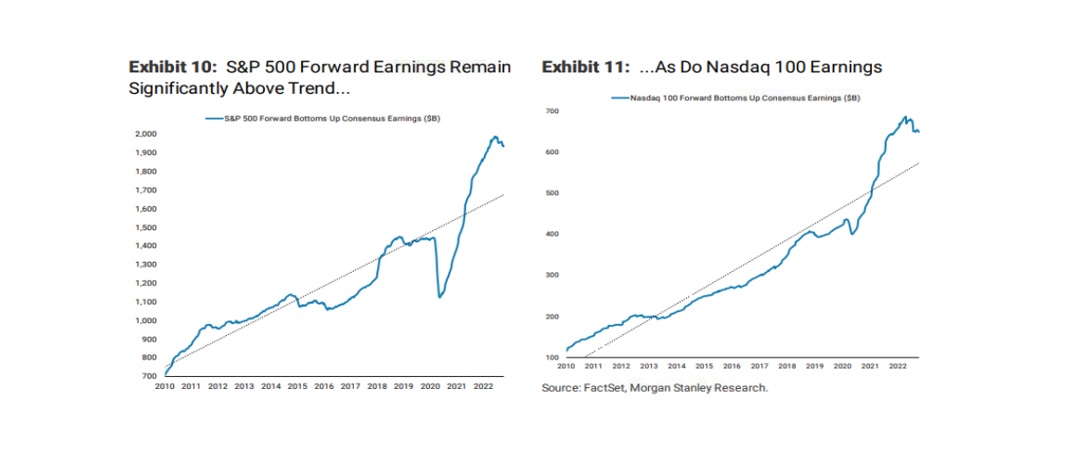

/ Atentos a los resultados, con una Europa que coge protagonismo (>30% de las empresas publican en la semana del 24-28/10). Con unos mercados que han ajustado las valoraciones desde el multiplicador (PER), la evolución de los beneficios es clave para adelantar posibles correcciones/suelos “teóricos” para la renta variable.

¿Cómo estamos aterrizando en ideas y asset allocation nuestra visión actual?

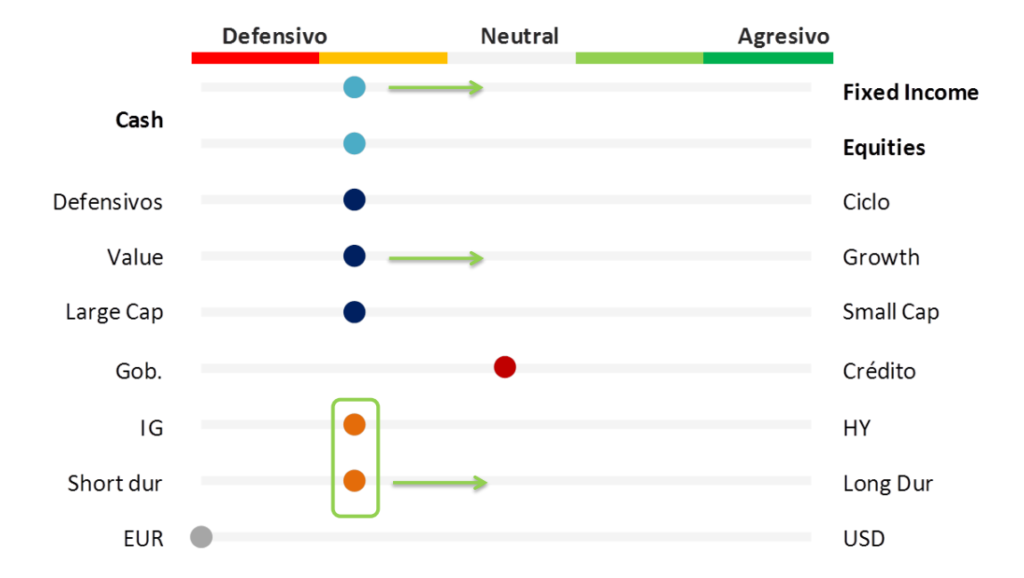

/ Prudencia y paciencia, al no ver aún todos los catalizadores para una subida sostenida, sin olvidar la posibilidad de recuperación puntual de los mercados en la favorable pauta temporal de octubre.

/ En renta fija, más duración, pero de calidad: históricamente el punto más débil para los precios de los bonos de gobierno se ha dado en los 6 meses anteriores al pico de subidas. Si éste se alcanza entre el primer y segundo trimestre de 2023, como el mercado espera, estaríamos en este margen de tiempo/acercándonos. Tasas terminales cotizadas ya elevadas (5% en EEUU, 3% en Europa), pero hemos de reconocer que la necesidad de financiación será mayor en muchas geografías, y la presencia de los bancos centrales menor. Recomendamos seguir construyendo carteras con algo más de duración y en grado de inversión. Reforzamos TIRES en renta fija de alta calificación crediticia IG (aumentamos la TIR de carteras construyendo posición en fondos de renta fija corporativa).

/ En renta variable, no estamos mejorando la visión, ni aumentando el peso en renta variable desarrollada. En emergentes, salida de los activos chinos. Buscamos calidad y defensivos para seguir equilibrando carteras.

/ Rango operativo para el eurodólar: 0,9-1,05, más amplio que en momentos anteriores reconociendo la volatilidad de la divisa. Reducimos exposición en dólares.