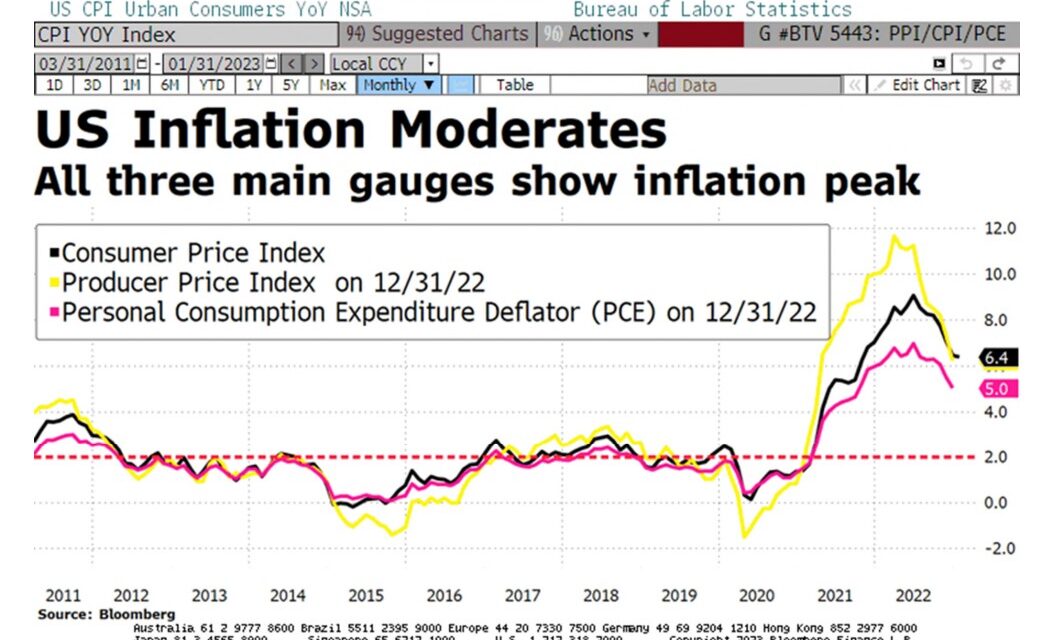

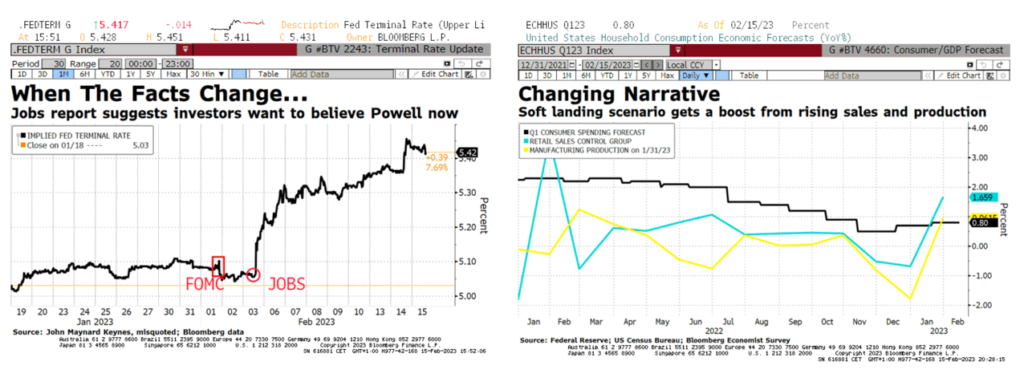

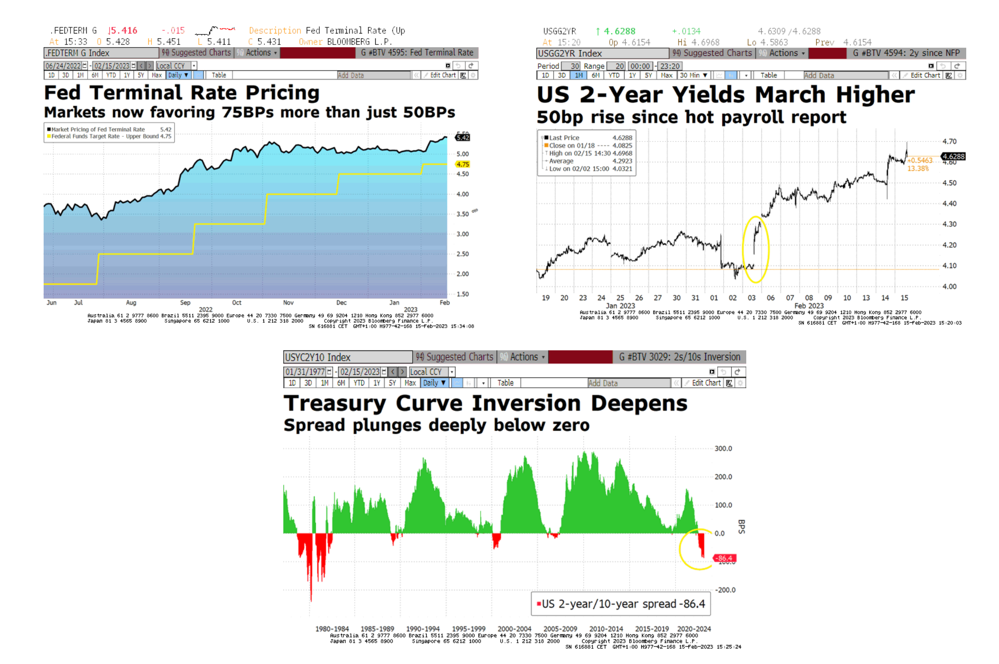

Tras conocer los precios en EEUU, observamos una inflación que sigue lentamente desinflamándose, pero que por primera vez en medio año ya no ha sorprendido a la baja. Por su parte, la inflación estadounidense retrocede, pero menos de lo esperado. +6,4% desde +6,5% vs +6,2% est. Subyacente: +5,6% desde +5,5% y 5,7% est. Terminal rate salta al 5,42%. Todo ello con una economía que sigue mostrando fortaleza, desempleo 3,4%, nivel más bajo desde 1969 y con un consumo repuntando al alza, lo que podría provocar un cambio de narrativa.

El mercado pasa a descontar de 50 pbs a 75 pbs de subida de tipos en EEUU. Los cortos plazos de la curva americana (2Y) repuntan hasta el 4,63% (50pbs desde el dato de empleo), provocado una curva invertida (2Y/10Y) de 85 pbs. Niveles no vistos desde los años 80. Cumplimos 150 días con la curva invertida en EEUU. (4,61% vs 3,8%)… Y si tomamos el muy corto plazo, 3 meses vs 10 años, picos superiores a 130 pbs.

La “falta de coherencia” del largo plazo americano parece querer empezar a ajustarse, e ir a buscar el 4% tras testar el 3,4%. Este escenario, que podría haber sido un catalizador para correcciones en activos de riesgo, no lo está siendo, y una vez más los índices vuelven a máximos, dando muestra de la fuerte resistencia del mercado a retroceder.