Mientras en la micro brillan los resultados relacionados con la Inteligencia Artificial, las expectativas de tipos continúan en el centro de mira y se cuestionan/retrasan:

/ En Estados Unidos, tras unas Actas de la FED más hawkish y unas referencias industriales sin atisbo de desaceleración, se retrasan las bajadas. Así, varios miembros estaban dispuestos a endurecer más si fuera necesario, y muchos no tenían claro el grado de restricción de la política monetaria actual, aunque casi todos consideraban apropiado recortar los tipos en 2024. Aunque hay que enmarcar estas declaraciones en un momento anterior al de publicación de un IPC más benigno, la percepción de paciencia/cautela está ahí. Implícitos que han pasado así a descontar la primera bajada de tipos para diciembre, después de las elecciones americanas. Mantenemos la visión de bajadas de tipos para este año, con el soporte de un descenso muy gradual del IPC y un empleo saludable pero aflojando.

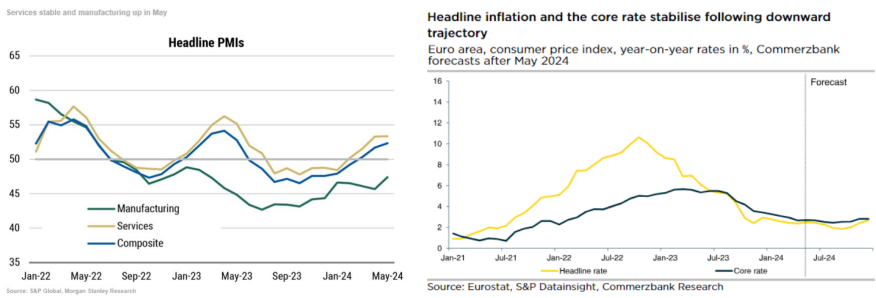

/ El BCE en torno a dos recortes esperados para 2024, con el pistoletazo de salida en junio. Y esto, aunque los últimos datos salariales del primer trimestre no acabaron de convencer del todo, especialmente en Alemania. Desde Francia, llamamiento a un mandato más amplio del BCE, al estilo de la FED, en un entorno en el que la transición energética es inflacionista. Atentos al IPC preliminar de mayo (2,5% YoY general; 2,7% YoY subyacente), con desaceleración en bienes, presión desde servicios previsibles. No se espera que las nuevas cifras puedan poner en peligro la bajada de junio, aunque sí podría dar lugar a un tono más hawkish a futuro. Desde el crecimiento, positivos PMIs que sustentan revisiones al alza del PIB europeo en el segundo semestre de 2024.

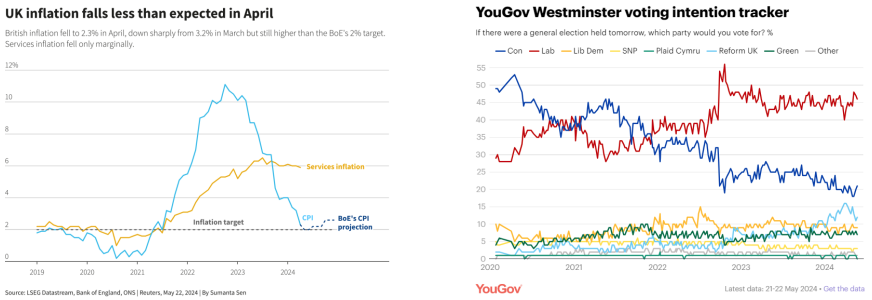

/ Desde Reino Unido, bajadas que se también se aplazan entrando en el verano (de junio a agosto), y que rondarían las dos para el conjunto de 2024. El último dato de inflación, aunque a la baja, no recortó lo esperado (2,3% YoY vs. 2,1% est y 3,2% ant.). y sigue mostrando presión desde la parte de servicios (5,9% YoY). Si hablamos de crecimiento, peores encuestas, con un PMI composite por debajo de lo esperado (52,8 en mayo vs. 54 est.), explicable desde la parte de servicios (el más bajo en los últimos 6 meses). País al que se suma el adelanto de las elecciones al próximo 4 de julio, con unas encuestas que apuntan a un giro hacia un próximo gobierno laborista. TIRes de los cortos plazos al alza y libra fortalecida ante el retraso de las bajadas de tipos.

/ En Japón, BoJ que mantiene la intención seguir con las subidas de tipos sin que la lectura de PIB del primer trimestre, por debajo de lo esperado, cambie el panorama.