A la espera del IPC en la eurozona, adelantados de Alemania, España, Francia,…Por encima de lo esperado en Alemania, muy afectado por cuestiones puntuales (fin subsidio transporte), pero mostrando, una vez descontado este impacto, un repunte de los precios de los servicios a vigilar. También España, pero por la parte general y explicado desde el componente energético, y Holanda. Momento que podría seguir siendo de presión en la subyacente, especialmente desde la parte de servicios, aunque algunos indicadores adelantados muestran expectativas ancladas y previsión de continuación de la desinflación.

¿Qué podemos esperar de cara a la reunión del BCE de la próxima semana?

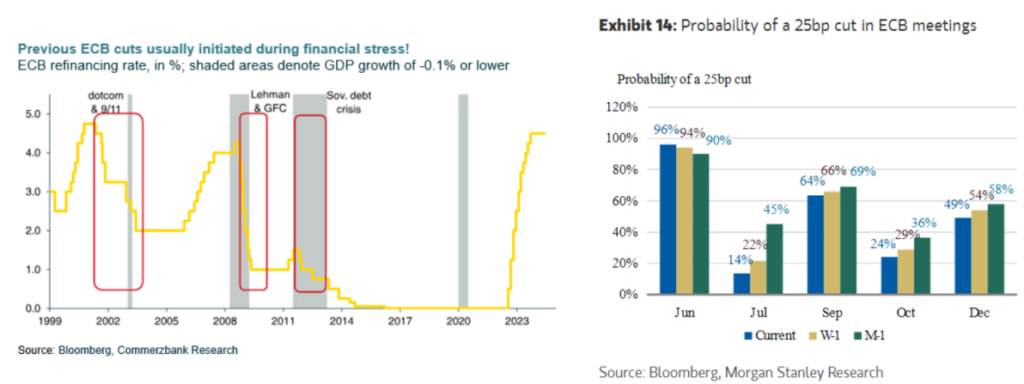

/ Primera bajada de tipos de interés “cantada”.

/ Dando inicio a un ciclo muy distinto a los previos: no se produce en un entorno como 2001, 2008, o 2011 de crisis financiera, económica, de deuda periférica, sino en otro con bolsas próximas a máximos, primas de riesgo reducidas, condiciones financieras estables.

/ Importancia del sesgo, de las pistas de cara a la secuencia posterior. Julio (pese a las declaraciones de Villeroy esta semana en el sentido de “no cerrar la puerta” a una segunda bajada), parece prematuro. Más probable es un BCE que evite comprometerse y que reitere la dependencia de los datos. Nos quedamos con las declaraciones de Lane, economista jefe del BCE, “serán los datos quienes marquen el ritmo de recortes, con una política monetaria que seguirá siendo restrictiva a finales de año”; “con un IPC a la baja, se puede lograr con tipos nominales más bajos”. “En 2025, cuando la inflación se aproxime al objetivo, el debate será diferente, teniendo que asegurarse de que los tipos se aproxima a un nivel consistente con el 2%”. Próximo recorte más probable en alguna de las reuniones en las que se publica nuevo cuadro macro (septiembre, diciembre). Bajada esperada de junio que no se espera sea catalizador del rally en la duración.