La semana pasada ha estado marcada por la política monetaria: bajan tipos en Reino Unido, suben tipos en Japón y se mantienen sin cambios en Estados Unidos con la mirada ya en septiembre.

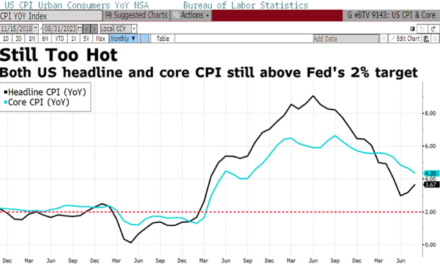

/ En Estados Unidos se han dejado sin cambios los tipos, tal y como se esperaba. El camino es más claro de cara a una primera bajada de tipos en septiembre si la economía y la inflación sigue por la senda prevista. Esto es una visión compartida en términos generales por los miembros de la FED que han visto como la inflación se ha ido moderando en los últimos meses y cada vez tiene un mayor foco la parte del empleo. Por otra parte, se ha llegado a criticar una posible bajada de tipos en septiembre, siete semanas antes de las elecciones presidenciales. En cuanto al mercado hemos llegado a ver el treasury a 10 años por debajo del 4%.

/ En Reino Unido, tras la reunión del 1 de agosto, se bajan los tipos de interés en 0,25 p.b. El BOE ha recortado los tipos hasta el 5%, desde su máximo de los últimos 16 años (5,25%). La votación ha estado ajustada, 5 contra 4 miembros y aunque se ha insistido en que las bajadas futuras se tomarán en función de cada momento, el mercado ya descuenta un 55% de probabilidad para la reunión de septiembre. Esto puede suponer un aliciente de optimismo tras los últimos datos de actividad y PIB que han supuesto la vuelta a la senda del crecimiento para la economía británica. En los mercados hemos visto volatilidad en la libra en el momento de la reunión, pero se ha ido moderando a lo largo de la sesión, y la deuda británica a 2 años ha llegado a subir más de 0,10 p.b.

/ En Japón, hemos visto como se han subido los tipos hasta niveles de 0,75%. A pesar de los últimos datos de consumo algo débiles, el BOJ ha tomado la decisión de subir tipos principalmente por el riesgo que supone para el yen y para la inflación mantener unos tipos bajos. No se descarta otra subida a lo largo del año y el yen ha llegado a revalorizarse frente al dólar un 7% en el último mes.