BCE, lo previsible en la cita de septiembre: -25 puntos básicos y sin compromiso a futuro, aunque con una senda de inflación y crecimiento que ampara la continuidad de las bajadas. ¿Qué esperamos a partir de ahora? Un nuevo y claro recorte en diciembre, coincidiendo con el nuevo cuadro macro. Más incierta, pero nada descartable, es la posibilidad de octubre que, si bien parece demasiado cercana, recientemente ha ganado enteros por el empeoramiento de las encuestas macro europeas o el de lecturas de inflación más bajas. 2025 seguiría siendo de relajación monetaria, particularmente la primera mitad de año. En palabras de Knot, los tipos deberían estabilizarse en niveles que “empiecen con un 2%”. Claro margen desde el 3,5% actual…

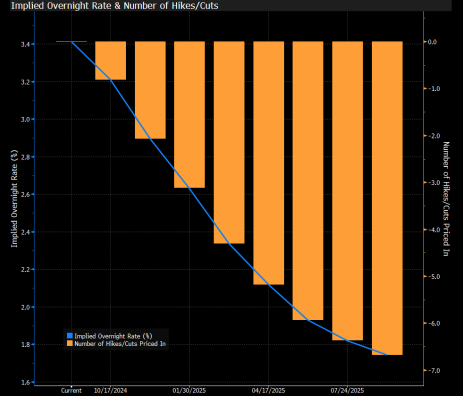

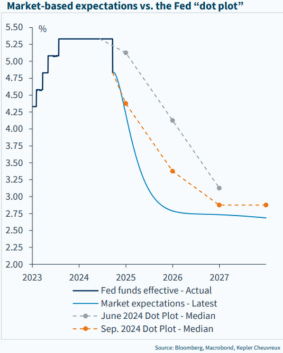

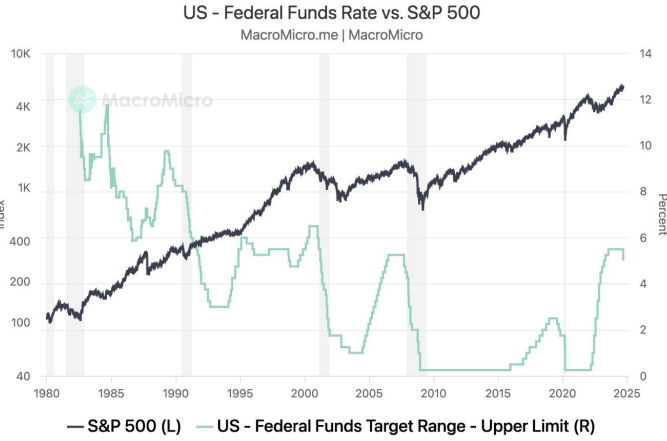

Por su parte, encontramos una FED que arrancó las bajadas con fuerza (-50 p.b.), pero con un mensaje tranquilizador que invitaba a seguir confiando en un “aterrizaje suave” de la economía. Los precios permiten recortar y prefieren ir tomando medidas ante el enfriamiento (que no deterioro) del mercado laboral. Más bajadas nos esperan en 2024-2025. Según la FED, 150 p.b. de relajación adicional; algo más descuentan los implícitos (190 p.b.). Hay también en esta economía mucho margen para seguir recortando hasta la que podría ser la tasa neutral (3-3,25% según Bostic, FED, 2,75% para otros). Dada la incertidumbre sobre dicha tasa, es aconsejable ir despacio en la política monetaria (Bernanke). Escuchando a miembros actuales de la FED, nuevos recortes de tipos de 50 p.b. no son la norma, pero pueden no ser tampoco la excepción.

No sólo/siempre se bajan los tipos ante una recesión. Sí en 1990, 2001 y 2007, con recortes que no lograron reactivar la economía y llevaron a caídas prolongadas de la renta variable. Pero, en otras ocasiones estamos ante “bajadas por normalización”, preventivas (1998, 1995, 2019), para contribuir a un aterrizaje suave, y que vinieron acompañadas de mercados alcistas. A la fecha, el segundo parece nuestro escenario: “bajadas porque se puede, no porque exista la obligación/urgencia de acometerlas”.

Nuevos estímulos en China:

/ Amplio, desde distintos frentes:

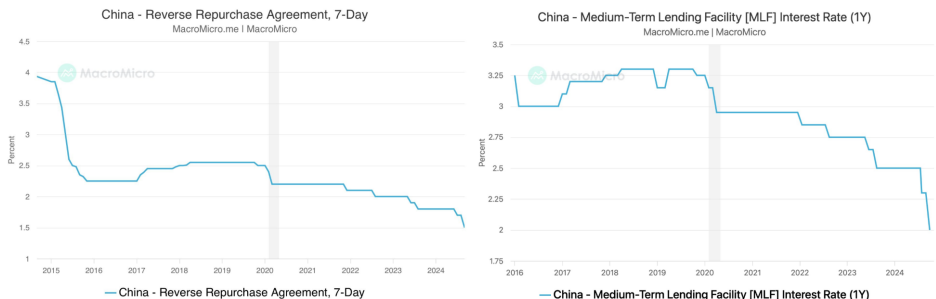

– Monetario: recorte de los tipos a distintos plazos (20-30 p.b.)., del coeficiente de reservas en 50 p.b. con apoyo al sector inmobiliario (menores requisitos para hipotecas de segunda vivienda, recorte de los tipos hipotecarios, apoyo del Banco de China a la compra de viviendas vacías desde los gobiernos locales), y a los mercados de capitales (recompra de acciones, M&A, posible creación de un fondo de estabilización del mercado de renta variable, préstamo del Banco de China para compra de acciones)

– Ayudas al consumo: RMB500mn en dos rondas (la primera empezaría antes de octubre).

– Inyecciones de liquidez a los bancos para fortalecer sus ratios de capital y asegurar su apoyo a la economía.

A lo anterior, le sumamos la voluntad política. Reunión, por sorpresa, del Politburó constatando la intención de frenar la caída del mercado inmobiliario, de seguir bajando significativamente los tipos, de mejorar la situación del mercado laboral, de reforzar las medidas fiscales/monetarias.

¿Suficiente para generar un cambio de sentimiento (y de flujos)? De momento, ha superado expectativas. Y puede ayudar a que se cumplan el objetivo de crecimiento del PIB del +5%. Pero nos parece que las medidas son insuficientes en cuantía y que muchas de ellas son, a la fecha, una mera declaración de intenciones. Por ello, no esperaríamos reacción al alza sostenida de sus mercados, sólo rebote desde algunas compras domésticas.