Europa: baja productividad, escaso crecimiento

/ Características cíclicas y estructurales habitan en la divergencia entre Estados Unidos y Europa. Sin crecimiento demográfico, la mejora de la productividad es imprescindible para crecer y financiar las inversiones necesarias (transición, defensa, estado del bienestar,…). Muchas recetas posibles en el informe Draghi, y no sólo de mayor gasto (pero necesario; Estados Unidos invierte en I+D un 3% de su PIB, nosotros un 2,2%), también de menos burocracia, de favorecer la creación de empresas de mayor tamaño, del impulso a la Unión del mercado de capitales…

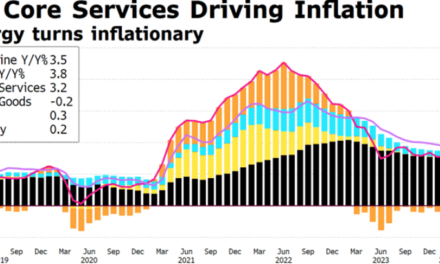

/ Energía como una de las claves. La pagamos mucho más cara que americanos/chinos. De ahí la importancia de la transición energética, siempre desde la eficiencia, compatible con el desarrollo/ajuste de sectores industriales estratégicos (¿autos?).

/ Con PMIs débiles e IFO deteriorándose, la recuperación europea es cuestionada en ritmo/intensidad. ¿Puede mejorar el sentimiento en un futuro próximo? Varios factores lo apoyan: el impulso de tipos a la baja, menores precios de la energía, aumento esperado del consumo.

Estados Unidos: ¿hasta dónde llega la desaceleración?

/ El enfriamiento del mercado laboral alcanza a las encuestas (ISM manufacturero, de confianza de los consumidores) y a algunos datos, pero no a todos. Así, el repunte de la tasa de paro no se explica por los mayores despidos, sino por la mayor fuerza laboral. Escenario consistente con aterrizaje suave.

/ Con algunos “peros”. Por ejemplo, el ISM de servicios está en máxima divergencia frente al manufacturero, lo que tradicionalmente ha venido seguido de empeoramiento en los seis meses siguientes de la confianza de los servicios. O la baja tasa de ahorro en Estados Unidos, que sugiere un margen limitado para seguir soportando un consumo fuerte.