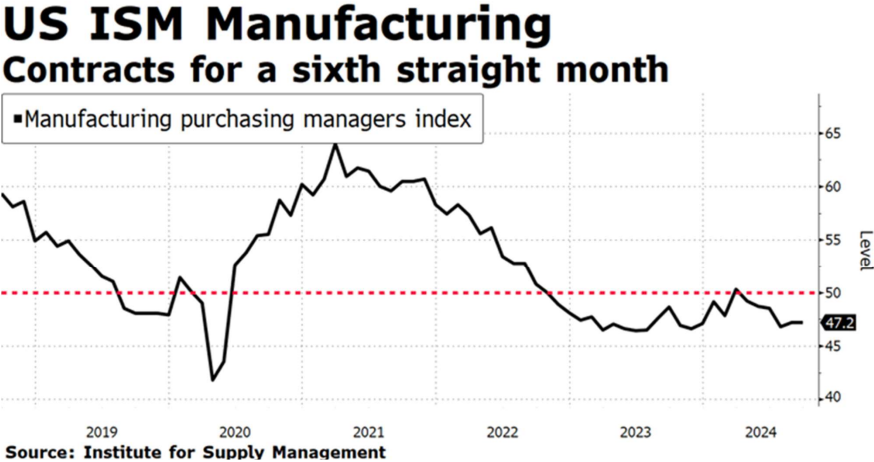

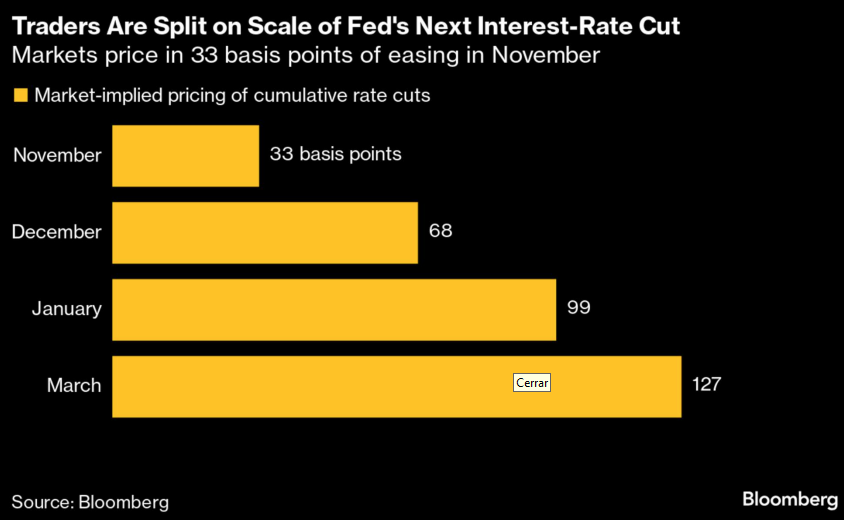

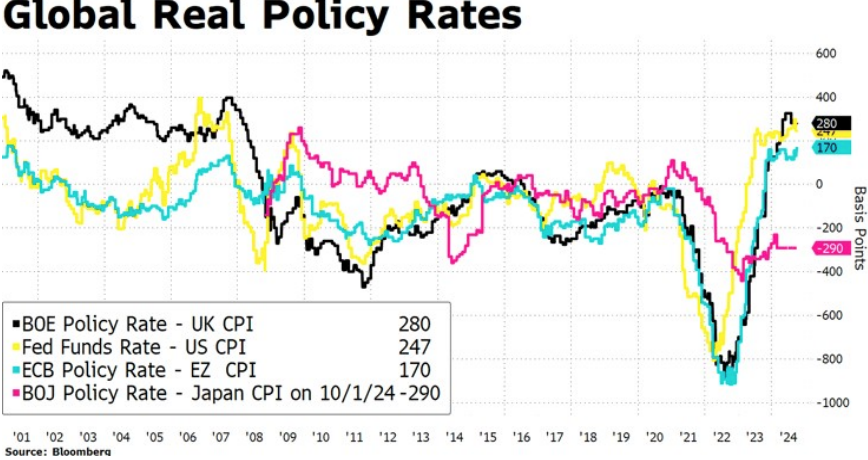

Mercados siguen apostando por recortes agresivos por parte de la FED tras los datos de PCE (2,2%), que muestra una favorable vuelta a tasas cercanas al 2% objetivo. Unido a un débil ISM (47,2) presiona a descontar bajadas de cerca 70 puntos básicos para diciembre, lo que implicaría un nuevo movimiento de 50pbs (jumbo) en una de las dos reuniones restantes en 2024. Así, los mercados descuentan recortes que lleven a los tipos del 5% al 2,9% a 12 meses vista. Dudamos de una flexibilización tan agresiva, fuera de un escenario de recesión.

No hay que perder de vista que el nivel de tipos de interés reales alcanzado en el ciclo de subidas de tipos entre 2022-24, permite actuar a los bancos centrales cuando sea necesario. Recortes que son tomados como gasolina por los activos de riesgo, que celebran el inicio de un período de bajadas de tipos. Ahora mayor foco en el crecimiento que en los precios.

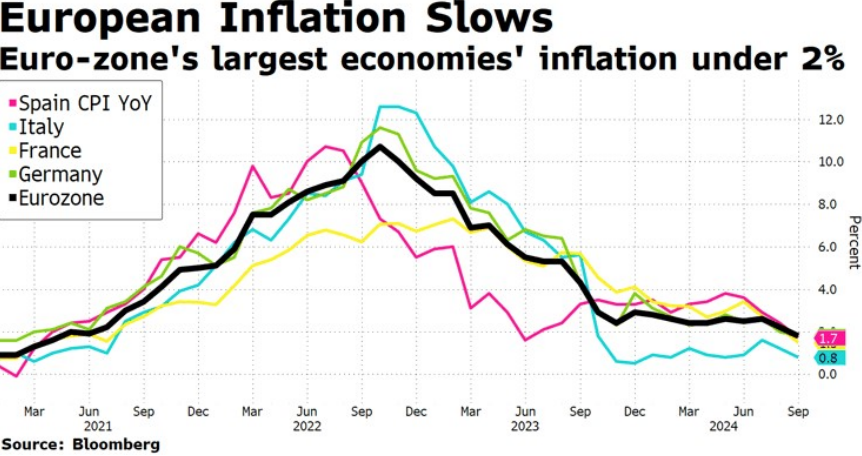

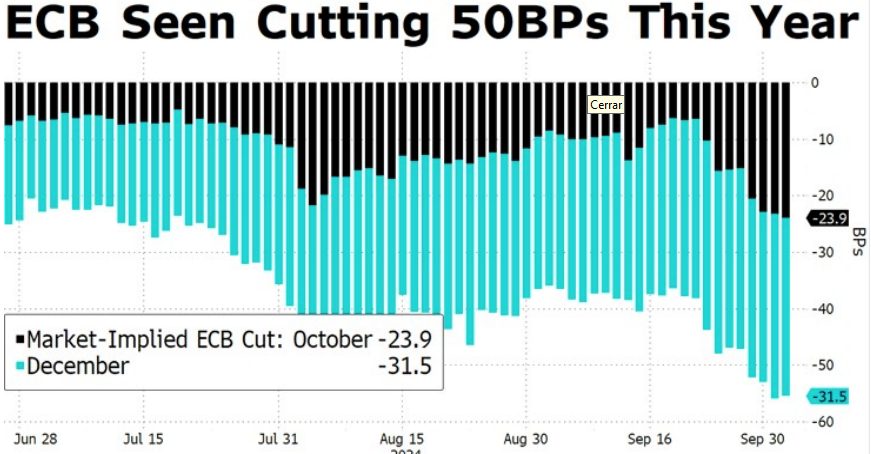

Mientras en Europa, con la locomotora alemana estancada, inflaciones en Alemania al 1,6%, Francia 1,2%, España 1,5% o Italia en el 0,7% parecen despejar el camino a tomar por el BCE. Los implícitos de mercado descuentan recortes de 25 pbs en cada una de las reuniones restantes del BCE para este 2024, primera 17 de octubre siguiente el 12 de diciembre.