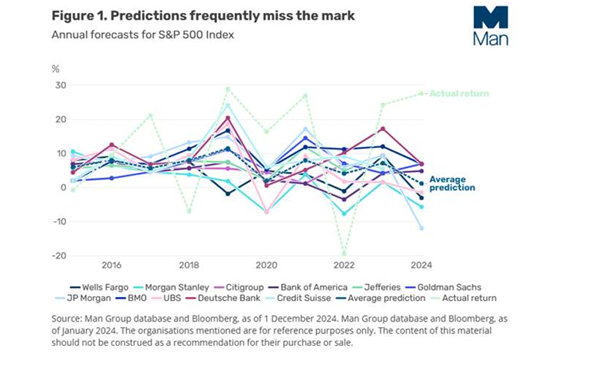

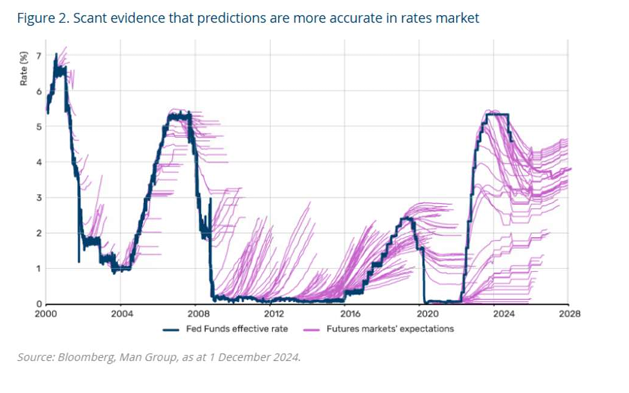

Nos acercamos a un año con previsiones halagüeñas, pero bien vale recordar que éstas evolucionan y, con humildad, que no siempre se confirman y que es el mensaje de los dos gráficos.

Estimaciones que tienden a una linealidad/moderación en renta variable muchas veces no cumplida. Renta fija donde los ajustes de expectativas son frecuentes, intensos. Realidad final de los mercados, compleja, en la que juegan muchos factores.

Cortos plazos dominados por los recortes de tipos (más claros e intensos en Europa), pero largos en los que pesarán el fantasma de la inflación, la situación/evolución fiscal de los países. Dirigidos por el Treasury americano, largos plazos que podrían seguir en torno a los niveles actuales, no descartando la posibilidad de TIRes más altas en los próximos 12-18 meses en función de las políticas de Trump…

Crédito que, ofreciendo valor, ha visto sus diferenciales recortarse de forma significativa, lo que está llevando a parte del mercado a cubrir posiciones. Dentro de una no descartable ampliación de diferenciales de crédito en 2025, los retornos esperados a 2025 serían positivos, basados en los altos cupones y el bajo riesgo de quiebra. Empresas que mantienen solidez de los balances y que no vemos comprometida salvo escenarios macro de desaceleración brusca/recesión hoy no contemplados.

Apoyo para la renta variable desde los beneficios. Más recorrido para la bolsa americana que para la europea/IBEX. Seguimos sobreponderando Japón (valoración, recompras de acciones) con divisa cubierta y manteniendo la visión positiva sobre el resto de Asia ex China (debilidad de la demanda doméstica, riesgos comerciales/arancelarios, salida continuada de flujos internacionales).

Reconociendo que hay razones detrás del rally del dólar (victoria de Trump más contundente de lo esperado, FED más hawkish, amenaza de los aranceles que en el pasado llevaron al dólar un 10% arriba), revisamos argumentos vs. €. Mucho parece cotizado en términos de diferencias de política monetaria. Con flujos que han reflejado intensa salida de euros, próximos a niveles técnicos relevantes (1,04-1,05), y por razones de gestión del riesgo en 1,05 recomendamos cubrir posiciones en dólares. Mantenemos, eso sí, la visión estratégica, favorable al dólar (rango 0,91,10).