Con escasas referencias macro en Estados Unidos, próximas jornadas marcadas por la política:

/ Hoy atentos al inicio del mandato de Trump. ¿Avalancha de órdenes ejecutivas en las primeras semanas de su mandato?

/ Semana de encuestas en la eurozona: ZEW y PMIs adelantados. En cuanto a los segundos, tras la mejoría de las cifras en diciembre, podríamos encontrarnos con lecturas con pocos cambios en enero, quizás algo más débiles en servicios y ligeramente mejores en la parte manufacturera. Señales aún inciertas sobre una recuperación europea sostenida.

/ Mientras, Francia retoma el debate presupuestario: nuevo gobierno de Bayrou apuntando un déficit del 5,4% en 2025, que podría ser mayor según estimaciones de mercado. Fragmentación política que implica riesgos para la consolidación fiscal más allá de 2025. Prima estabilizada en las cercanías de 80 p.b. (rango 75-85 p.b.).

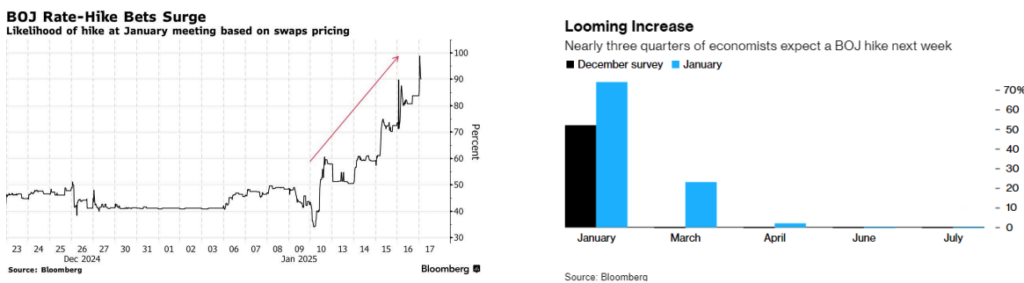

/ En la agenda de bancos centrales, reunión del BoJ con subida de tipos (+25 p.b. hasta el 0,5%) esperada por el mercado. En diciembre, Ueda remarcó la necesidad de disponer de más información en cuanto al empleo y a las políticas de Trump antes de poder tomar una decisión en cuanto a tipos, y señaló abril o mayo para ello. Pero recientemente, y sobre el apoyo de unas cifras de salarios por encima de lo previsto, dando soporte para la inflación, varios miembros se han pronunciado a favor de una próxima subida de tipos, con la salvaguarda de las políticas de Trump.