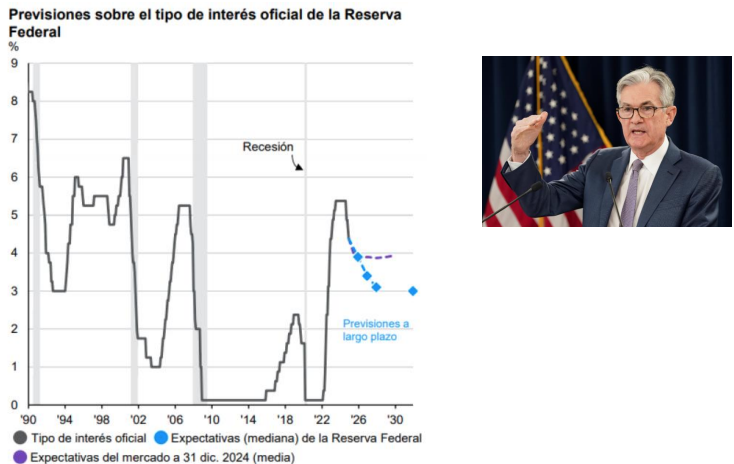

FED: tipos sin cambios en enero, ¿bajadas de tipos más adelante?

Pausa en enero y un mensaje equilibrado: sin prisas para recortar los tipos, eliminando del comunicado las alusiones a la tendencia de desinflación de momentos previos, pero reconociendo también que los tipos están a niveles significativamente por encima de la tasa neutral. Aproximación de “esperar y ver” con las políticas de Trump. ¿Para cuándo un nuevo recorte? Según Powell, necesitan ver varios datos de inflación a la baja. Marzo podría ser pronto, pero la tendencia de los precios invita a seguir descontando en torno a 2 bajadas adicionales.

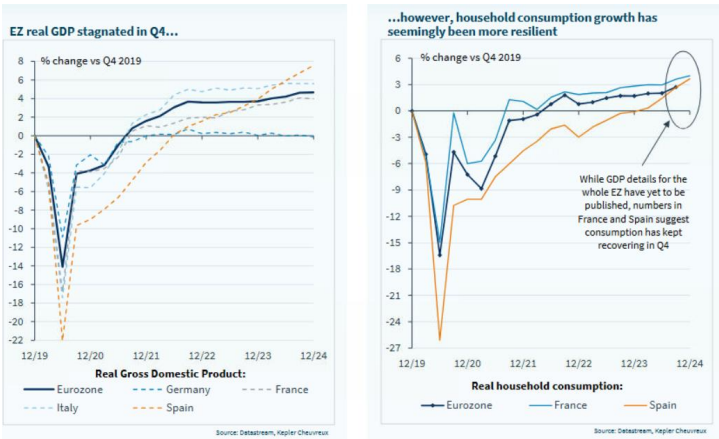

Europa: ¿de menos a más?

Estancamiento y debilidad que seguiría en el corto plazo, aunque hay recuperación. Ese es el diagnóstico del BCE. Continúa la fragilidad de la confianza de los hogares y la fortaleza del mercado laboral, aunque hay señales favorables desde el consumo, pese a que el dinamismo laboral se ha moderado recientemente. Incertidumbre sobre las exportaciones: podrían ser fuente de crecimiento siempre que no haya guerra comercial. Riesgos que siguen sesgados a la baja, encuestas que abren la posibilidad de mejora.

Reino Unido empeora la visión de corto plazo

BoE que, según lo esperado, recortaba en febrero tipos de interés (25 p.b.), con la sorpresa de un sesgo dovish desde las votaciones y las estimaciones. Dos miembros se mostraron partidarios de una bajada mayor (50 p.b.) en un escenario más débil en la primera mitad del año con recuperación a finales de 2025. Cuadro macro en el que se revisó al alza la previsión de la inflación por las políticas laboristas, y con un mayor desempleo a la vista. Activos que reaccionaron a las mayores expectativas de recortes de tipos (3 adicionales hasta finales de año) debilitando a la libra, con TIRes a la baja.