Andbank Convicción es un servicio exclusivo de ideas destacadas de inversión que nuestros mejores expertos desarrollan para mantener a nuestros clientes y seguidores al tanto de nuevas oportunidades de inversión. Un servicio al que te puedes suscribir si quieres que te lleguen estas ideas exclusivas. Hoy analizamos a BASF, la mayor empresa química a nivel mundial. BASF provee de productos a compañías de sectores muy diferentes entre los que se encuentran: salud, automoción, construcción, nutrición, agricultura, petróleo, eléctrico, etc.

La compañía no ha tenido un buen comportamiento en bolsa los últimos años por los siguientes motivos:

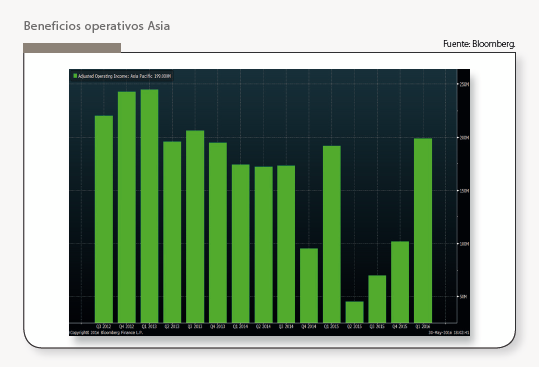

– Retornos de la división de Asia muy bajos ➞ Los márgenes ya han empezado a mejorar (ver gráfico) y la compañía ha puesto en marcha un plan de eficiencia con unas cien medidas para la mejora de rentabilidades.

– Caída del precio del petróleo que ha afectación a su negocio de Oil & Gas ➞ Estabilización en el precio del petróleo y potencial de hacer un spin-off de dicha división.

– Estancamiento en su negocio de agricultura centrado en agroquímicos ➞ La fusión de Dow- Dupont lo ha desplazado a la 3ª posición (en volumen de ventas) en este segmento, a pesar de ello BASF sigue teniendo una posición muy competitiva con unos activos nichos.

Pero parece que el entorno del sector ha hecho suelo y que las dinámicas empiezan a mejorar:

Sector muy ligado a crecimiento global y más concretamente a sectores como automoción y construcción que han estado mostrando mejoras de dinámicas a nivel global. El incremento en materias primas va asociado a incrementos mayores de precios finales de los productos de Basf, en los que mejora su poder de fijación de precios. Uno de los temores del mercado es que la compañía puje con Bayer por Monsanto, hecho que vemos muy poco probable, debido a la disciplina que ha seguido el equipo gestor en otras operaciones y que reiteradamente ha manifestado públicamente. Puede beneficiarse de las desinversiones que tenga que hacer las empresas que se consoliden. Basf ofrece una rentabilidad por dividendo por encima del 4% con un payout confortable (65%).

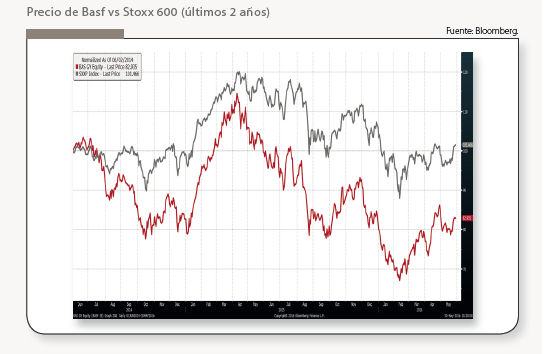

Visión por analista técnico

Visión por analista técnico

La tendencia es alcista tras superar la directriz bajista que dominaba el valor desde mediados de abril de 2015. Los indicadores muestran pendiente positiva cerca de niveles de sobrecompra y las medias móviles presentan señales alcistas desde el 10 de marzo junto a un volumen inferior a la media en las últimas 50 sesiones. Mientras no pierda el soporte de la tendencia alcista de febrero (66,85 EUR) cabría esperar que continuaran las alzas, en un primer momento, hasta el máximo de 74,54 EUR.