Fuerte repunte de las TIRes al hilo de las noticias de la vacuna, descontando una más cercana normalización de la actividad y con ella también, probablemente, de los precios dado el fuerte impulso monetario y fiscal en marcha. Mantenemos los objetivos 2020 del 1% para el treasury y del -0,4% para el bund.

¿Se vería modificada la política monetaria de confirmarse los avances en la vacuna? Bancos centrales que fueron rápidos en el estallido de la pandemia, han demostrado seguir abiertos a continuadas adaptaciones y que creemos tardarán en retirar los estímulos hasta que la recuperación esté confirmada en términos de actividad y precios.

FED que ya ha anunciado haber debatido la ampliación y cambios de su QE. En Europa podríamos tener un “todo incluido” en la reunión de diciembre, con el anuncio de la revisión de todos los instrumentos monetarios. BoE que ha aumentado el programa de compras, Banco de Australia recortando también tipos, más financiación para los bancos desde el de Nueva Zelanda,…Bancos centrales que salen así de su letargo temporal para mostrar, una vez más, que cuentan con margen para seguir apoyando a la economía, y a los mercados.

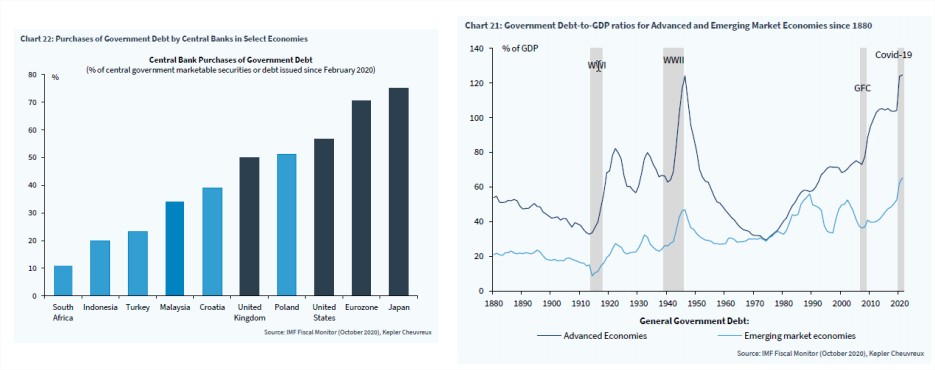

¿Preocupante desde el punto de vista de deuda?

No parece así a tenor de las declaraciones de los bancos centrales, conscientes del periodo de emergencia al que nos hemos enfrentado y con riesgos no cerrados. Para Lagarde “no es el problema actual”; para Yellen “podemos permitirnos tener más deuda de lo que antes pensábamos”. Si bien, el Gobernador del Banco de España apuntaba a ello como un punto débil a futuro.

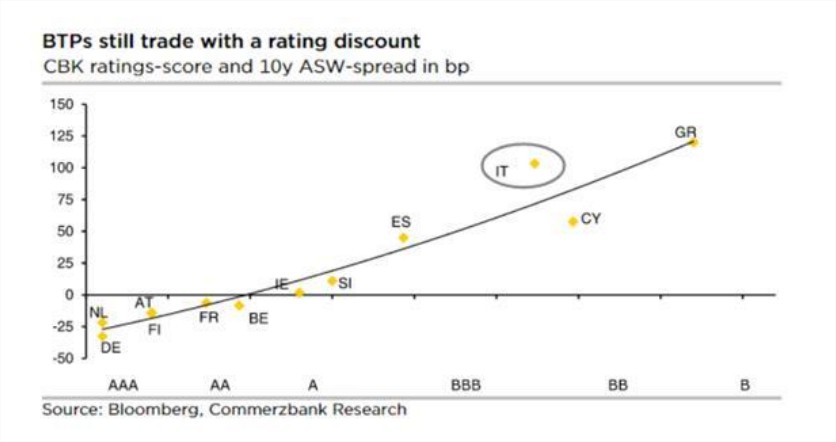

Italia, opción aún favorita entre los periféricos

Italia recientemente apoyada, además, desde la mejora de perspectivas de S&P. ¿En que se basa la revisión al alza? Respaldo de los fondos europeos y de las compras del BCE, menor endeudamiento previsto a 2021 (aunque cifras a revisar con las nuevas restricciones de movilidad?), estabilidad política. Atractivo relativo que se mantiene frente a otras alternativas en Europa. Mantenemos el rango de 120-140 p.b.