Dentro de los cambios que estamos realizando en renta variable en las primeras semanas del año en nuestra cartera modelo, os detallamos las razones de las últimas entradas y salidas:

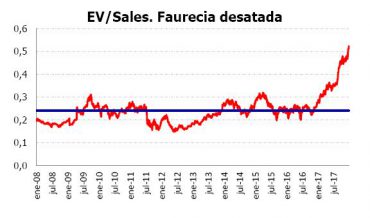

Uno de los sectores en los que más hemos insistido en el último año ha sido el de automóviles y autopartes. Si 2017 fue un año muy bueno, el comienzo de 2018 es extraordinario. Cunado se analizan los fundamentales del sector, como pasa con el mercado europeo en general, no podemos señalar que la valoración sea extrema, pero si la verticalidad del movimiento.

Por ello, hemos ido rebajando paulatinamente el peso: primero Daimler, luego Peugeot y Gestamp, y ahora le toca a Faurecia. El comportamiento de la compañía francesa ha sido espectacular, lo que la ha llevado a cotizar a 5x Ev/Ebitda. ¿Mejorable? Puede conseguir ir hacia cotas superiores, pero es el momento de que tome un descanso. En este contexto preferimos seguir en Continental, que se trata de un valor más defensivo. Sale del Listado Global y del europeo. Mantenemos en el primero a Continental.

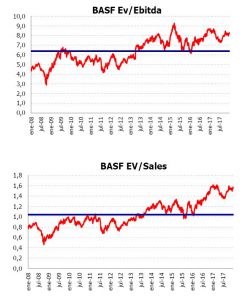

En el caso de BASF, la compañía presentó resultados preliminares que el mercado ha acogido llevando el valor a máximos, ha conseguido subir precios y mejorar la eficiencia en todos los niveles. A esto hay que sumar la posibilidad de que se reestructure, sacando a cotizar o vender parte de sus divisiones. Como vemos, los niveles de valoración son los máximos de los últimos 10 años. La cercanía a los 100 euros, que era el precio marcado como objetivo, nos hace sacar a BASF de la cartera europea (entra Red Eléctrica) y Global.

Pandora presentó el pasado jueves 11 de enero sus objetivos estratégicos para el periodo 20185-2022. La empresa rebajó los objetivos del consenso, con crecimiento de ventas esperado del 7%-10% y márgenes sobre Ebitda del 35%, ahora en el 38%.Para acometer dicho crecimiento debe invertir en la apertura de nuevas tiendas lo que lleva a su capex al alza hasta alcanzar el 5% sobre ventas, superior al actual 3%. Dicho todo lo anterior, que pueden no ser grandes noticias, lo cierto estamos ante una compañía que cotiza a 8x Ev/Ebitda. Aunque el valor ha rebotado con fuerza desde los mínimos del 11 de enero, la incluimos en el Listado Global (actualmente en el Listado Europeo).

Aunque en el after market venía cayendo un 3% tras un cargo de 5.500 millones de dólares en impuestos, lo demás parece bueno. Se trata del primer crecimiento en ingresos de los últimos trimestres y que deja el año plano. Aumento de los negocios con mayor margen y recurrentes que ya suponen el 46% del total de ingresos, incremento de caja a pesar del ajuste impositivo y mayor CAPEX. Todo ello con estabilización de márgenes. Incluimos IBM dentro del Listado Global. Actualmente se encuentra en el americano.

Consulta nuestro Informe de estrategia semanal completo en Slideshare