Por todos ustedes es sabido (o al menos así lo espero) que nuestra exposición a China en mandatos de gestión discrecional desde inicios del 2020 se reduce a 0%. Muchas son las razones esgrimidas. Hoy añado una nueva, para su colección.

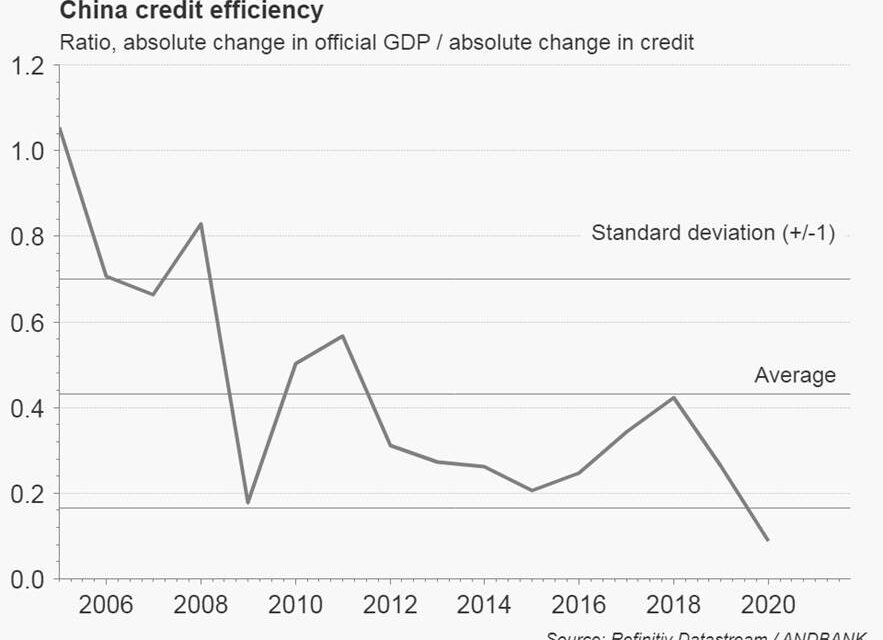

Lejos quedan los efectos multiplicadores favorables del crédito en este país. Esto es relevante pues mucha gente sigue pensando en China en los mismos términos que hace 10 años. Un error. Lo podemos comprobar en la escasísima eficiencia que está teniendo el nuevo crédito en su objetivo de promover la actividad en este país. Es como si los efectos multiplicadores, en claro declive en los últimos años, hubieran gripado en 2020. Por supuesto, 2020 es un año a no tener en cuenta de cara al sano ejercicio de extrapolación económica; pero incluso prescindiendo de este año anómalo, vemos como la efecto de cada unidad de préstamo en PIB se venía instalando claramente por debajo de 1. Una de las razones, quizás, tenga que ver con el mayor peso de los créditos sociales sobre todo el saldo vivo de crédito en el país. Una decisión política (que no económica), que está teniendo las consecuencias previsibles.

Por el momento, y tras nuestro último Comité de Inversión Global de Andbank, mantendremos una posición de cautela con China. Ya llegará el momento de volver a subirse a este barco. Los países, como las personas ilustres, siempre recomienzan. Sin embargo, para la China de hoy, inmersa en una suerte de nihilismo existencial, ese recomienzo no va a llegar en el corto plazo. Tengan toda la paciencia del mundo, y no se precipiten.

Economista Jefe Global de Andbank