En lo financiero, 2025 no arranca según el esperado guión. Retornos negativos de las bolsas americanas, Japón, India, con caídas más intensas entre las tecnológicas, debilitamiento del dólar, retrocesos entre las criptomonedas, compras de renta fija americana y emergente… Y, todo ello, en contraste con una renta variable europea al alza, un euro más fuerte, ventas en los bonos europeos… divergencias. ¿Estamos ante el fin del “excepcionalismo” americano? ¿Son las empresas europeas de defensa las nuevas 7 Magníficas? ¿Entrará Estados Unidos en recesión?

Empecemos reconociendo que ha habido cambios sobre el terreno. Destacado, y positivo, el que se gesta en Europa. Una mayor cohesión en materia de defensa en la Unión Europea, forzada, eso sí, por los primeros pasos de Trump en relación con Ucrania, con un Elon Musk que ha llegado a plantear la conveniencia de que Estados Unidos siga participando en la OTAN. La mayor autonomía en defensa era uno de los temas pendientes como europeos. 800.000 millones de euros de fondos acordados en la reciente cumbre de la Unión Europea vendrán a cubrir el déficit de inversión en los últimos años frente al compromiso con la OTAN (unos 700.000 millones de euros, un 3,6% del PIB de los miembros europeos de la organización). Se entiende así la intensa revalorización de los valores europeos ligados a defensa.

Ligado a lo anterior, e impulsándolo, el resultado de las elecciones alemanas. La gran coalición (CDU/CSU+SPD) es suficiente para gobernar, pero los números no salen entre los partidos moderados para lograr la mayoría necesaria para la reforma de la constitución del freno de deuda. Pero este obstáculo sería salvable con la configuración del Parlamento saliente (hasta el 25 de marzo), que sí permitiría alcanzar esa mayoría reforzada y podría dar luz verde para legislación importante. De ahí, la aceleración de la tramitación de un gran paquete fiscal desde un fondo en infraestructuras (500.000 millones de euros a 10 años), a un gasto en defensa sin límites.

En el momento de escribir esta nota, seguimos pendientes de la negociación con los demás partidos implicados (verdes y liberales). Gran impulso fiscal (“whatever it takes”, en palabras del futuro Canciller), con un impacto en la economía alemana que podría ser del 0,2%-0,3% del PIB en 2025 y alcanzar el 1% de crecimiento adicional en 2026. Lectura positiva para los activos de riesgo que se beneficiarán del aumento del PIB potencial alemán, eso sí, a costa de mayor deuda, lo que explica la fuerte subida en la rentabilidad del bono alemán.

¿Y desde Estados Unidos? Dos palabras generan inquietud. Aranceles y recesión. Sobre los primeros, más allá del baile de anuncios y aplazamientos a Canadá y México, sí encontramos evidencia de unos aranceles que acabarán siendo más elevados por doquier, y de una Administración cohesionada, ejecutando órdenes del presidente. Los aranceles anunciados a la fecha sobre China y el acero y aluminio igualan ya a lo implementado durante toda la primera Administración Trump.

En cuanto a la posibilidad de recesión, aireada por el propio Trump días atrás, sí hay señales de desaceleración (menor dinamismo de las ventas al por menor, algunas encuestas a la baja, ciertas referencias laborales ralentizándose), pero no intensas ni unívocas (sentimiento en servicios en máximos de tres años…). Menor dinamismo americano no totalmente inesperado, que está llevando a revisión a la baja de estimaciones de crecimiento (del 2% al 1,5%), aunque nos parece pronto para empezar a especular con un escenario recesivo.

Lo más importante, y que subyace en todo lo anterior, ¿cambia el orden mundial? Trump ha traído consigo no sólo ruido en lo económico, sino mucha incertidumbre en lo geopolítico, con un estilo personalista, alejado de lo diplomático, no convencional. Cambio de formas, y, no sabemos aún, si de fondo sobre los lazos históricos. Atentos a los acontecimientos y postura americana en relación con Ucrania, Gaza, Taiwán.

Sin argumentos suficientes para defender, en este punto, un cambio de orden mundial, ni una recesión en Estados Unidos, parece que nos encontramos más ante una corrección temporal, un ajuste de valoraciones en algunos mercados. Junto a los cambios o amenazas previos, a no ignorar, hay otros factores que siguen siendo fuente de estabilidad. Desde la fortaleza de los beneficios empresariales al margen de actuación de la FED. Política monetaria americana que sigue siendo restrictiva y con mucho recorrido potencial para bajadas de tipos si la situación lo demandara.

En este entorno, ¿qué hacer en las carteras? Espera activa en la que, sin modificar la estructura de las carteras, sí se permiten ajustes, parece una receta adecuada. La visión claramente ha mejorado no sólo para lo relacionado con defensa europea, sino con los negocios que lo apoyan (desde bienes de equipo, industriales, a ciertas tecnológicas). Ante una política fiscal europea expansiva, es esperable que los recortes de tipos de interés del BCE tengan menos recorrido de lo previsto, lo que apoyaría a los bancos en la zona. Pequeñas y medianas compañías que se beneficiarían en Estados Unidos de la posibilidad de mayores recortes de tipos.

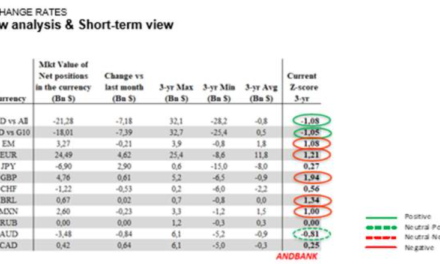

En renta fija europea, niveles interesantes para aumentar más la duración en emisores de calidad, siendo conscientes de que habrá presión desde la mayor emisión de deuda. Ante la incertidumbre, paciencia.