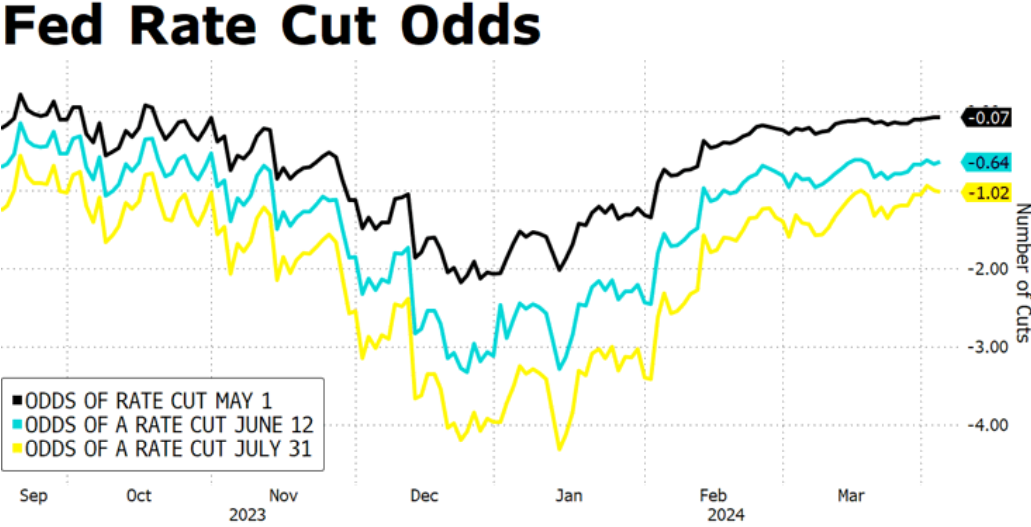

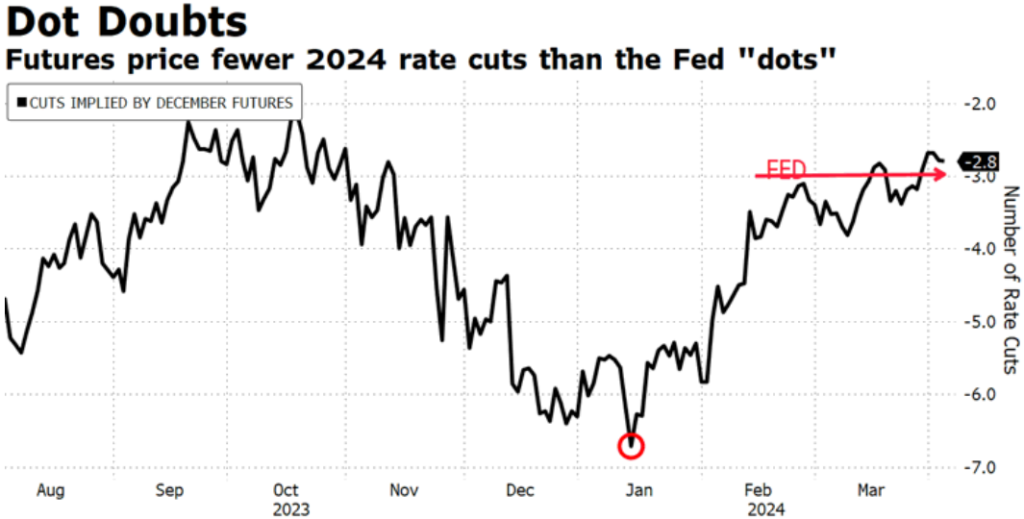

Tras precios por encima de lo esperado y el repunte del petróleo, gana peso el higher for longer. Trasladándose el primer recorte a julio, con un 64% de probabilidades en junio. Así se cierra el gap abierto entre las previsiones 2024 de la FED y las expectativas que descontaban los mercados. Los tiempos serán más lentos, pero la tendencia es clara. Por nuestra parte, insistimos en aumentar duraciones con repuntes de curvas, apoyados en unos tipos nominales en máximos de dos décadas y tipos reales con margen suficiente.

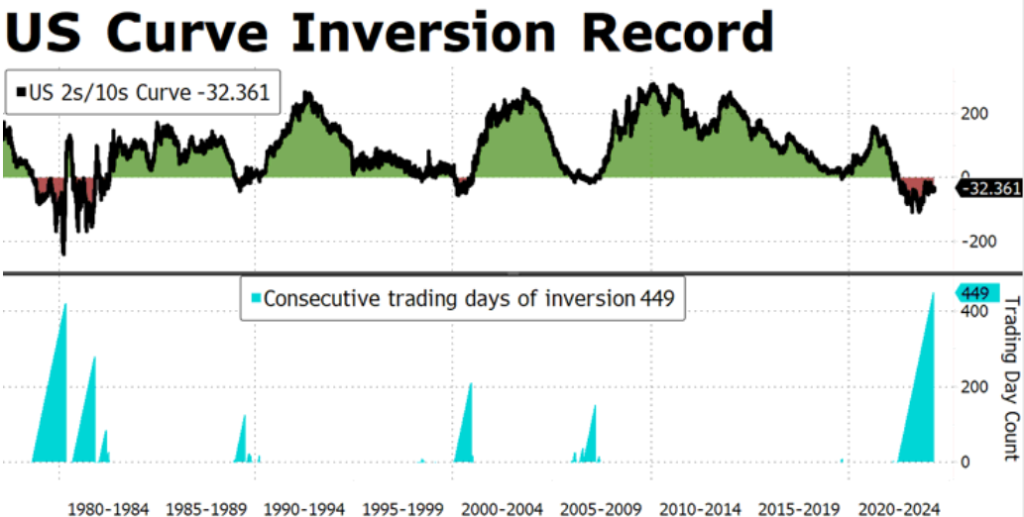

El principal riesgo es que la actividad y los precios presionen dificultando los recortes. A pesar de las palabras Powell, no podemos descartar una FED a la espera de mayor control de precios. Así, Powell insiste esta madrugada en tres recortes, sin que los últimos datos de precios hayan hecho virar el posicionamiento. Con una curva de tipos con pendiente invertida por 450 días.

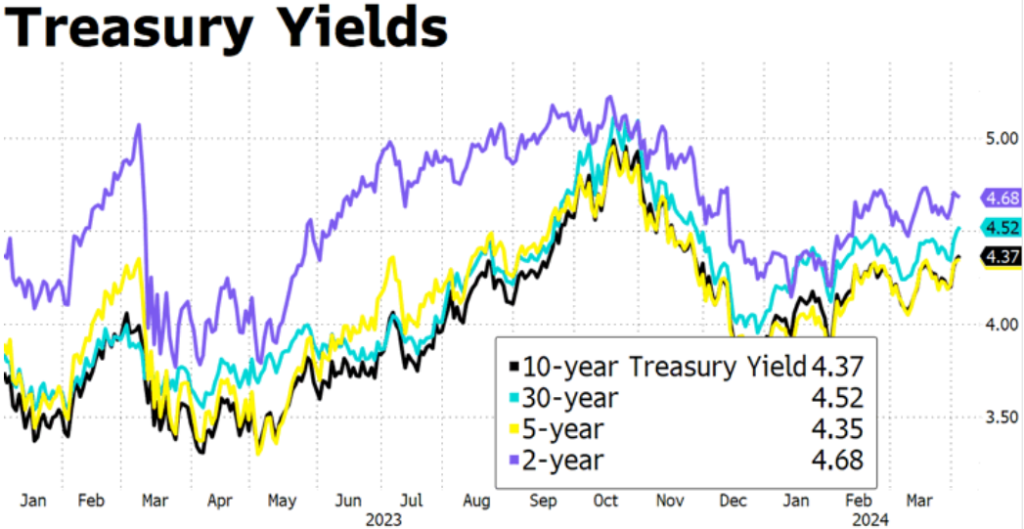

Por otro lado, semana de repuntes, target de los bonos de deuda a 10 años al 4,5%, tipos por encima implicarían que la FED no bajase tipos de interés este año 2024, y caídas por debajo del 4%, sólo ante un evento de risk off. El principal riesgo en este caso es que actividad y precios dificulten los recortes.