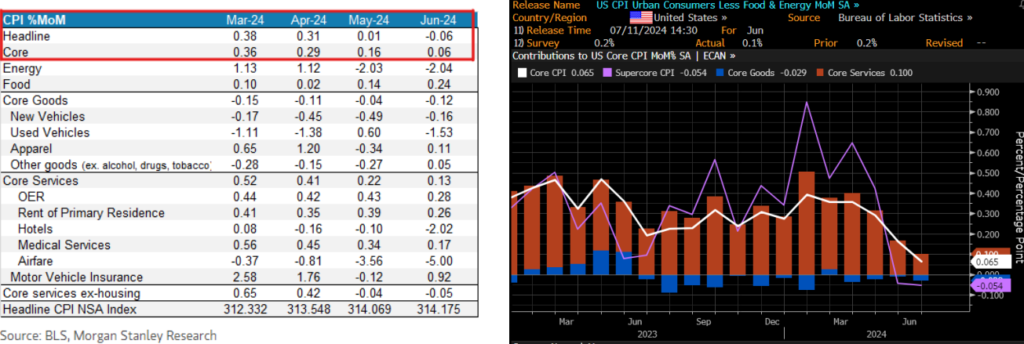

Importante sorpresa a la baja en los precios al consumo, especialmente en la subyacente, y también en la general:

/ Menor lectura desde enero 2021: 0,065% MoM en la tasa subyacente, inferior al consenso (0,2% MoM), y al dato de mayo (0,16% MoM), explicada desde el componente de bienes core (coches nuevos y usados) y servicios (vuelos, hoteles,…). Caída también de la tasa general con la menor contribución de energía. Es clave la moderación de la parte de vivienda, la de mayor peso. Hoy, dato de PPI que servirá para afinar las estimaciones del PCE, medida seguida por la FED. Lectura de inflación que sigue reforzando la tesis de que existe margen para que la FED empiece a recortar tipos a la vuelta de verano. Ayer varios miembros de la FED lo calificaron de “excelente dato”, que anima a ganar confianza en la trayectoria de la inflación, a la que también se refirió Powell días atrás

/ En mercado, la reacción lógica: caídas generalizadas en la curva americana (-9/-13 p.b. los tramos largos y cortos), caída del dólar (llegando a tocar el 1,09) y un aumento de las probabilidades de recortes de tipos este año (ya >2). Expectativas de inflación de los consumidores en la dirección del IPC, a la baja (2,8% a 1 año vs. 3% ant.).

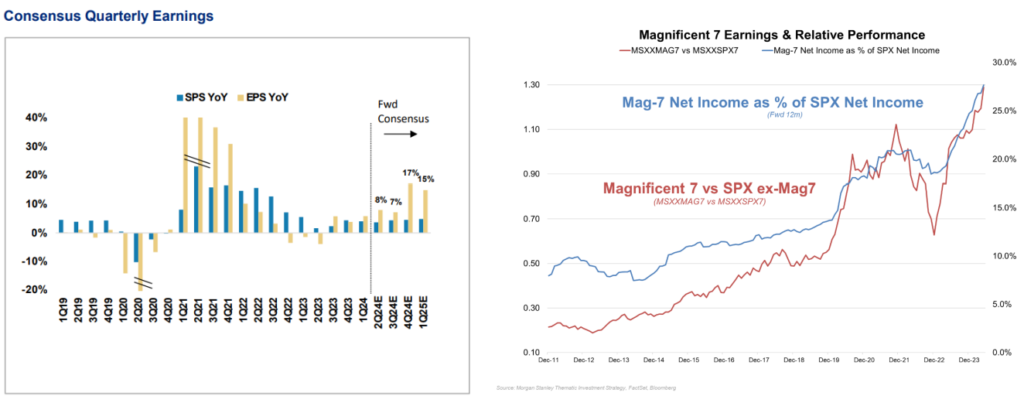

Por su parte, resultados del segundo trimestre, a los que el mercado llega con claro posicionamiento alcista y volatilidades en mínimos:

/ Expectativas de mercado en el entorno del +8,1% YoY, porcentaje al que las 7 Magníficas vendrían a contribuir con un 50%, papel clave aunque menos crítico que el primer trimestre. En Europa se han venido recortando las estimaciones, mientras que el consenso apenas ha revisado a la baja expectativas de beneficios del S&P500 para segundo trimestre de 2024.

/ Pistoletazo de salida con los bancos con la vista puesta en las futuras recompras de acciones (ratios de capital en máximos, test de estrés de la FED ampliamente superados) y la mayor actividad en el mercado de capitales.