/ Bajada de tipos según lo esperado: 25 p.b. en todas las referencias, llevándose al depo al 3%. Reconoce que hubo debate sobre la posibilidad de -50 p.b. Los que apoyaron el jumbo cut lo hacían sobre el temor a los aranceles.

/ Nuevas previsiones macro, también en línea: a la baja tanto las cifras de crecimiento como las de la inflación 2024-2026, con la novedad de un 2027 para el que el dibujo sería de crecimiento moderado e IPC controlada. Discrepancias en la visión sobre el crecimiento con algunos miembros, según Reuters, considerando que se sobreestimaba.

/ En más detalle: inflación que fluctuará en torno a este nivel para luego estabilizarse en torno al objetivo del BCE, por menores presiones inflacionistas. Y con riesgo más en ambos lados que antes. Riesgos para el crecimiento que siguen sesgados a la baja. No cantan victoria sobre la inflación, sí reconocen la confianza suficiente en la evolución de la desinflación.

¿Y a futuro? Más allá de los mantras conocidos (dependencia de los datos, sin comprometerse con ninguna senda, ni pista alguna sobre enero)…

/ Eliminación de la referencia a “la necesidad de mantener los tipos suficientemente restrictivos tanto tiempo como fuera necesario”. Dovish.

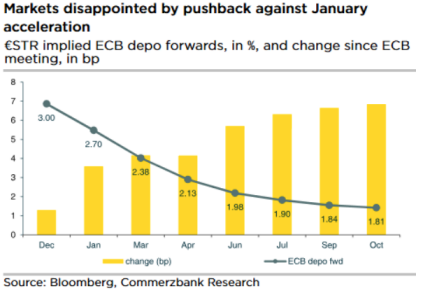

/ Pero sin apoyar las expectativas de un ritmo acelerado de recortes, lo que causó cierta decepción en mercado, recortando expectativas de recortes en enero.

/ Tras la reunión, según algunas fuentes, enero y probablemente marzo son opciones claras; un recorte de 50 p.b. sólo se daría en caso de emergencia. ¿Menos dovish de lo esperado?

/ Reconoce la incertidumbre tanto desde el lado político en la UE como del procedente de la nueva Administración Trump. Preguntas sobre aranceles sin respuesta, dada la falta de claridad actual

/ En Europa, pendientes del anuncio del próximo PM francés, con una mejora de la valoración de Macron por los

votantes.