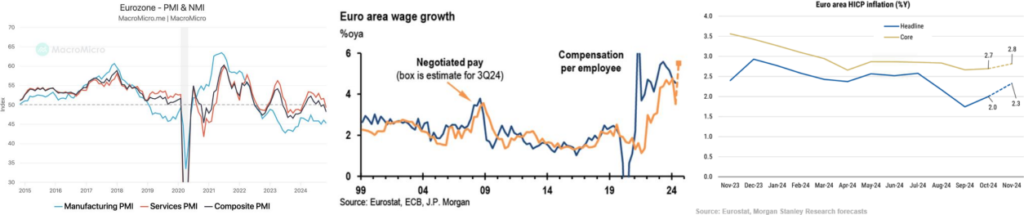

Eurozona, débil sentimiento, atentos a los precios

/ PMIs adelantados decepcionantes, con un composite en mínimos de 10 meses, lo que deja una pintura europea comprometida, negativa, en términos de crecimiento y sentimiento. No es sólo la mayor debilidad desde la parte manufacturera, es el deterioro también en servicios. Atentos también a la evolución de la visión sobre los precios implícita en las encuestas, al alza en servicios. La duda está en hasta qué punto vienen afectados por la situación política (incertidumbre desde Estados Unidos, elecciones en Alemania). Nuevo apoyo para próximas bajadas de tipos desde el BCE, con un mercado que ya descuenta 150 p.b. de aquí a finales de 2025.

/ Salarios elevados (5,5% en el tercer trimestre), pero en línea con lo esperado y que incorporan la volatilidad vista en las cifras alemanas. Mirando a 2025, previsiones que apuntan a una presión salarial decreciente, lo que restaría fuelle a la inflación de servicios, la más resistente a la baja. Nos preparamos para la inflación que conoceremos el próximo 29 de noviembre y donde podríamos ver ligero repunte en ambas lecturas de general y subyacente, según lo ya adelantado por el BCE.

/ Declaraciones del BCE en las que sigue dominando el tono dovish. Alguno sugiriendo bajadas continuadas hasta el 2%, varios comentando la posibilidad de que el objetivo de inflación se logre (y “perfore”) en los primeros compases de 2025, o el estimado impacto poco importante de los potenciales mayores aranceles.

Estados Unidos que se asoma a la semana de Acción de Gracias

/ Dejamos atrás sesiones marcadas por los resultados empresariales (NVIDIA, particularmente), y con escasa carga macro, limitada a algunas referencias inmobiliarias mixtas (sentimiento positivo, peores cifras de futura actividad) o a una decepcionante FED de Filadelfia. En la agenda de los próximos días: PCE, nueva estimación del PIB, más datos del mercado de viviendas, actas de la FED …

/ Deteniéndonos en los precios, deflactor del PCE, medida favorita de inflación de la FED para la que se espera aumento frente a octubre, llevando la tasa YoY al 2,3% y la subyacente al 2,8%. Avances sobre la inflación que podrían parecer interrumpidos, sin que la tendencia desinflacionista, de fondo, cambie y siga posibilitando las bajadas de tipos.

/ Desde la FED sigue dominando el tono hawkish: mensaje positivo, de confianza en la macro, y prudente en lo tocante a bajadas de tipos de interés por riesgos inflacionistas no descartables. Relajación monetaria necesaria, destino incierto. Mercado que sigue descontando la continuidad de los recortes de tipos, con una tasa en 2025 en el entorno del 3,8%.

Reino Unido, idas y vueltas en las expectativas sobre los tipos

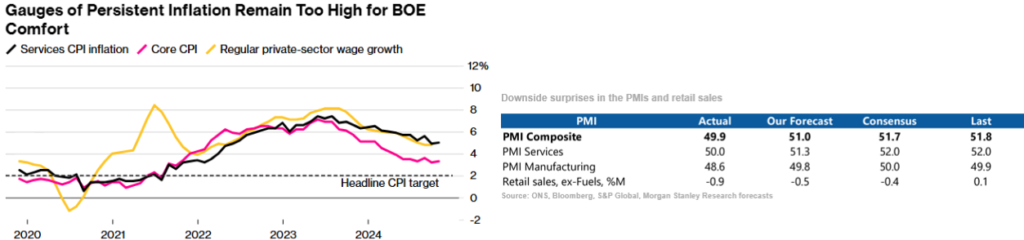

/ IPC que sorprendía ligeramente al alza (2,3% YoY vs. 2,2% est; 1,7% ant), principalmente por los costes energéticos y con la inflación de servicios en lecturas elevadas (5%). Decepción, como en la eurozona, en los PMIs (¿afectados por Trump/presupuesto británico?) y débiles cifras de ventas al por menor. Si lo primero trajo como consecuencia menores recortes de tipos a la vista, encuestas y datos de actividad vuelven a poner sobre la mesa la necesidad de los mismos.

/ Recapitulando algunos elementos de la macro británica: el mercado laboral se ha desacelerado y las expectativas vía PMIs no son de mayor contratación a la vista, economía que pierde momentum tras un 1s mejor de lo esperado, junto a una desinflación que continúa, más allá de lecturas puntuales. Presupuesto que, sumado a la nueva Administración Trump, es fuente de incertidumbre. Base para la continuidad de los recortes del BoE, de forma gradual, aunque el próximo movimiento podría no ser hasta febrero

/ Implícitos que descuentan 75 p.b. de recortes en 2025 con algunos estrategas defendiendo la necesidad de más. Libra sostenida (~0,83 vs. €, +4% YTD).