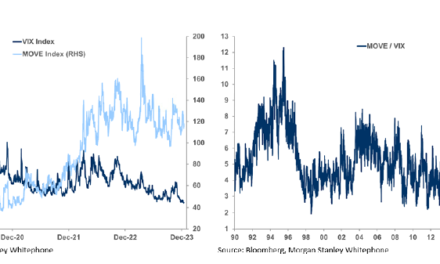

El aumento en la expectativa de precios es claramente mayor en los EUA que en el resto de economías desarrolladas, porque las inflación es también claramente mayor en los EUA (ver grafico 1). Eso podría llevarnos a pensar que la Fed debería abandonar su posicionamiento ultra-dovish, y con ello, permitir que el reciente movimiento al alza en TIRs del bono UST10 continúe su camino.

¿Continuará aumentando la TIr en el bono UST10, arrastrando a todas las emisiones denominadas en USD?

Reconozco que la actuación de la Fed a mediados de diciembre (con un aumento de las compras del programa QE – hasta los 170 bn en 4 semanas, máximo ritmo desde Junio) me hizo pensar por un instante que la Fed no estaba dispuesta a permitir una subida substancial en la TIR de los bonos de largo vencimiento, y eso me tranquilizaba. Sin embargo, con el dato de 13 de enero, he observado (grafico 2) como la Fed ha compensado las maniobras de diciembre y ha reducido su balance, y por lo tanto sus compras de activos, de forma substancial, llevando dichas compras a un nivel acumulado en 4 semanas de apenas 29bn usd. Lo que significa que en las dos últimas semanas no ha comprado nada (expansión de balance = 0) y ello me hace volver a pensar que la Fed puede mostrarse algo pasiva ante el aumento de tipos a largo, y por lo tanto, podrían tener aún algo de recorrido, si bien no contemplo un movimiento exagerado.

Implicaciones de inversión.

- Aquellos que estén interesados en incorporar bonos en usd con vencimientos largos, recomiendo esperar un poco. Nuestro nivel de entrada está en el 1.25% (hoy el bono de referencia cotiza a 1.09%)

- Este movimiento puede seguir favoreciendo a corto plazo al USD (como comentamos en la Flash Note: El USD sorprende al consenso en este inicio del 2021. Análisis y visión), por lo que recomendamos mantener un grado de cobertura parcial (solo) para las posiciones en usd.

Economista Jefe Global de Andbank