Intensas jornadas de publicación de referencias económicas de las que nos quedamos con…

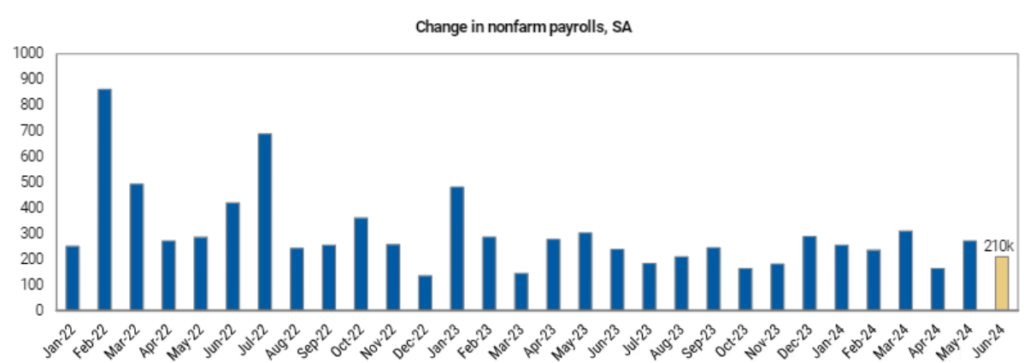

/ Desaceleración en Estados Unidos: evidente a la luz de las peores encuestas, con decepción, caídas y niveles contractivos tanto en el ISM manufacturero como de servicios (en niveles post-pandemia). A lo que hay que añadir algunas referencias laborales como la tendencia al alza de las peticiones semanales de desempleo. Con todo ello, nuevos mínimos en las sorpresas macro americanas, revisión a la baja del PIB del trimestre en curso. Vista puesta hoy en el dato de empleo para el que se esperan cifras de creación de puestos de trabajo a la baja vs. la lectura anterior (190.000, 4% de tasa de paro, 3,9% YoY incremento salarial)

/ En Europa, modesta mejoría del sentimiento industrial y de servicios y desinflación con cierta resistencia de la subyacente. PMIs al alza, con recuperación en servicios de Francia y continuado motor de España. IPC europeo que cumplió en la tasa general (2,6% YoY), pero que vino ligeramente al alza en la subyacente (2,9% YoY). Sigue fallando la parte industrial (pobres cifras esta mañana de producción desde Alemania).

/ Flojas encuestas desde China, y mejores en Japón, particularmente entre las grandes empresas…

¿Y qué piensan los bancos centrales?

/ Actas de la FED que confirmaron que los miembros de la FED no tienen intención de bajar los tipos hasta contar más datos que les den más confianza sobre la evolución de la inflación hacia el 2%, y como potencial ayuda, una amplia mayoría sí considera que la actividad parece estarse enfriando. Eso sí, Powell vino a decir que parece que Estados Unidos está volviendo a una senda desinflacionista. Lógica que invita a pensar en bajadas a partir de septiembre. Implícitos que siguen descontando recortes en septiembre y diciembre. FED con margen para empezar a relajar su política monetaria.

/ BCE en su cumbre informal en Sintra…Wunsch: “los dos primeros recortes son fáciles en la medida en que la inflación siga en el entorno del 2,5%, porque aún hay que seguir siendo restrictivos, pero para seguir bajando son necesarias señales claras de que la inflación se encamina hacia el 2%.