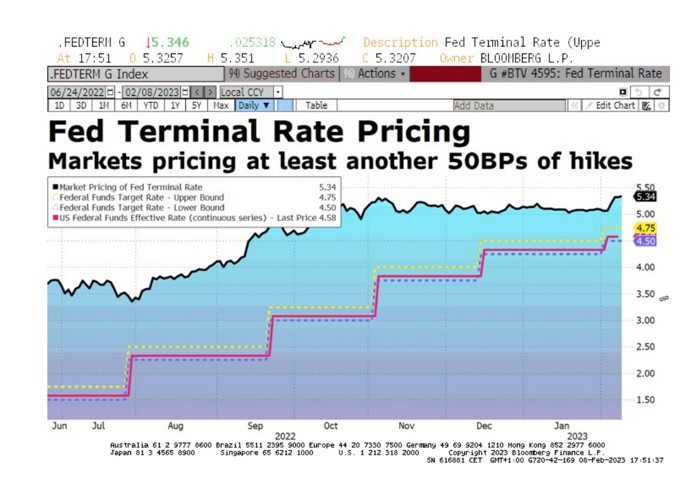

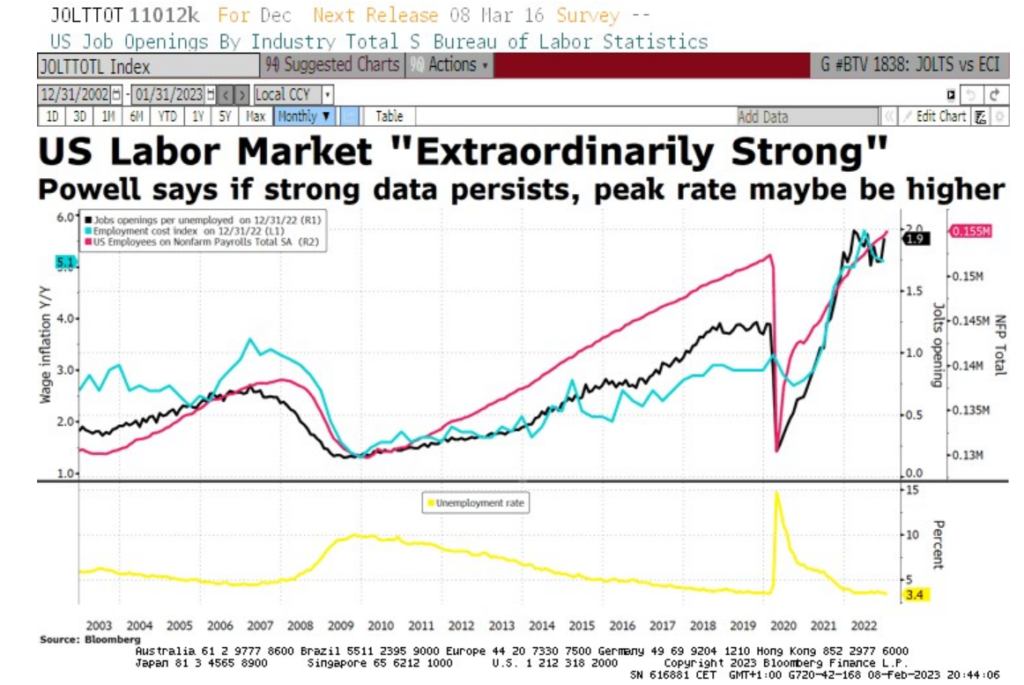

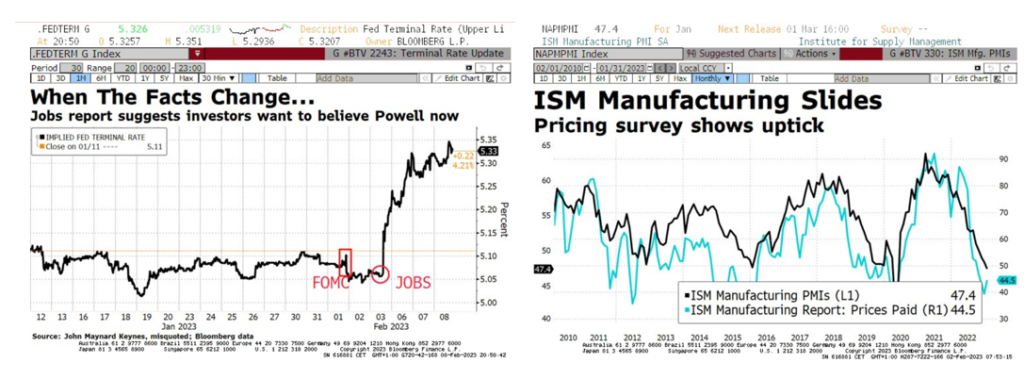

Powell insiste en que las mayores subidas de tipos serán necesarias si perdura la fortaleza del mercado laboral estadounidense. El desempleo estadounidense se sitúa actualmente en el 3,4%, su nivel más bajo desde 1969; y el mercado, ahora si, descuenta 50 pbs más de subidas. Todo ello con un terminal rate +27pbs del 5,07% al 5,34%.

La fortaleza del dato de empleo del viernes, dio sentido a las palabras en del Sr. Powell. Con unos ISM manufactureros anticipando contracción en próximos meses, se generan dudas sobre la cabida de mayores subidas sin romper nada.

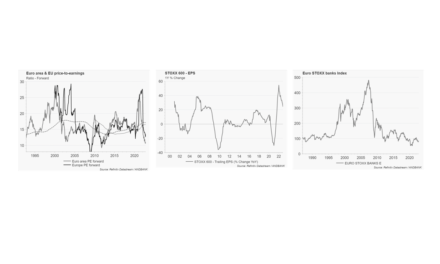

Por su parte, crecimiento de beneficios empresariales revisándose a la baja, donde empiezan a notarse los efectos de las subidas de tipos, pero las bolsas ya perdieron el miedo a las subidas y atacan de nuevo a los máximos del año.

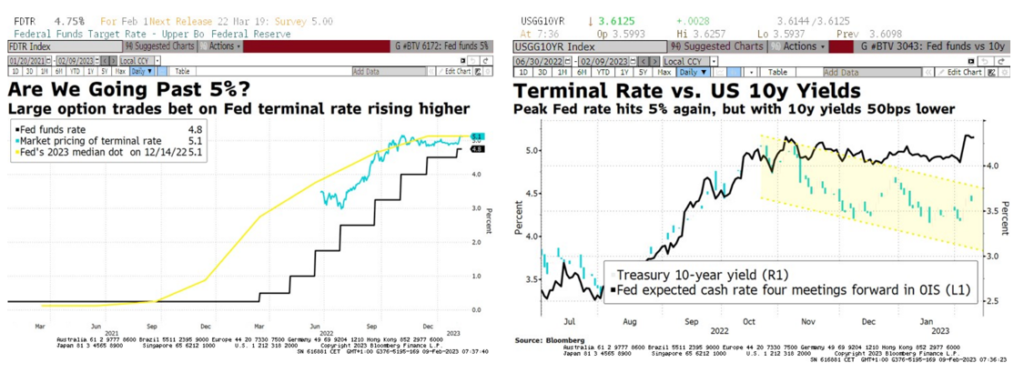

Pero existe el riesgo de nuevas alzas de precios que podrían llevarse los tipos a un escalón superior. No es el escenario central tras subir los tipos 450 pbs en 9 meses, y ponemos en duda que la FED vaya a poner en peligro la estabilidad financiera y el crecimiento. Y el UST americano repunta 30 pbs, del 3,36% al 3,66%. Pero sigue sin descontar nuevas alzas.

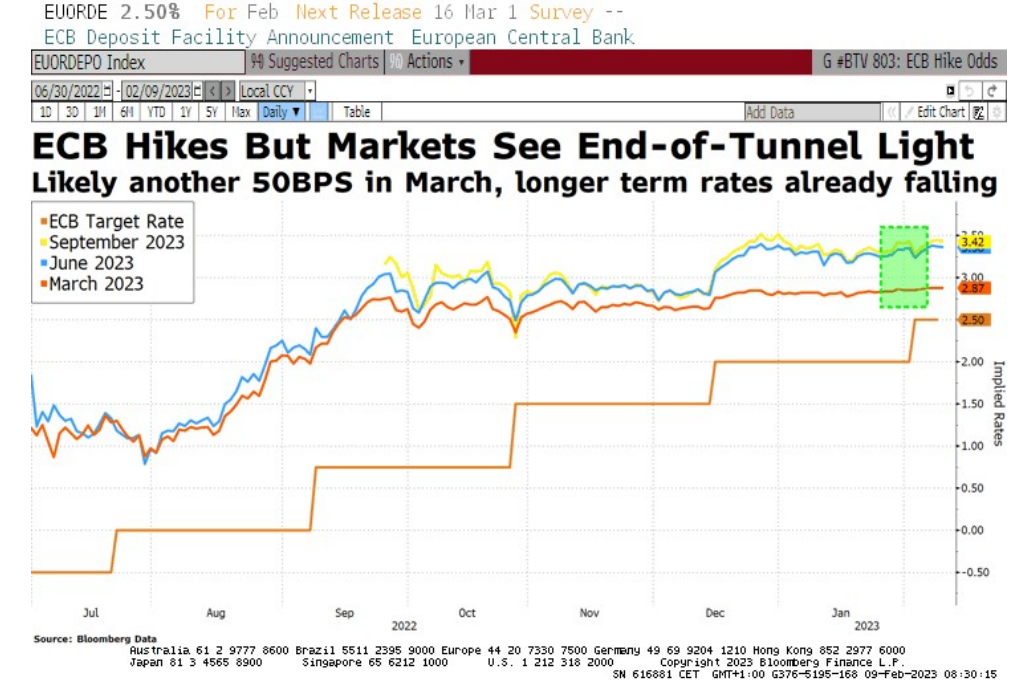

Mientras en Europa, vemos comentarios hawkish a la espera del dato de inflación de la semana que viene.