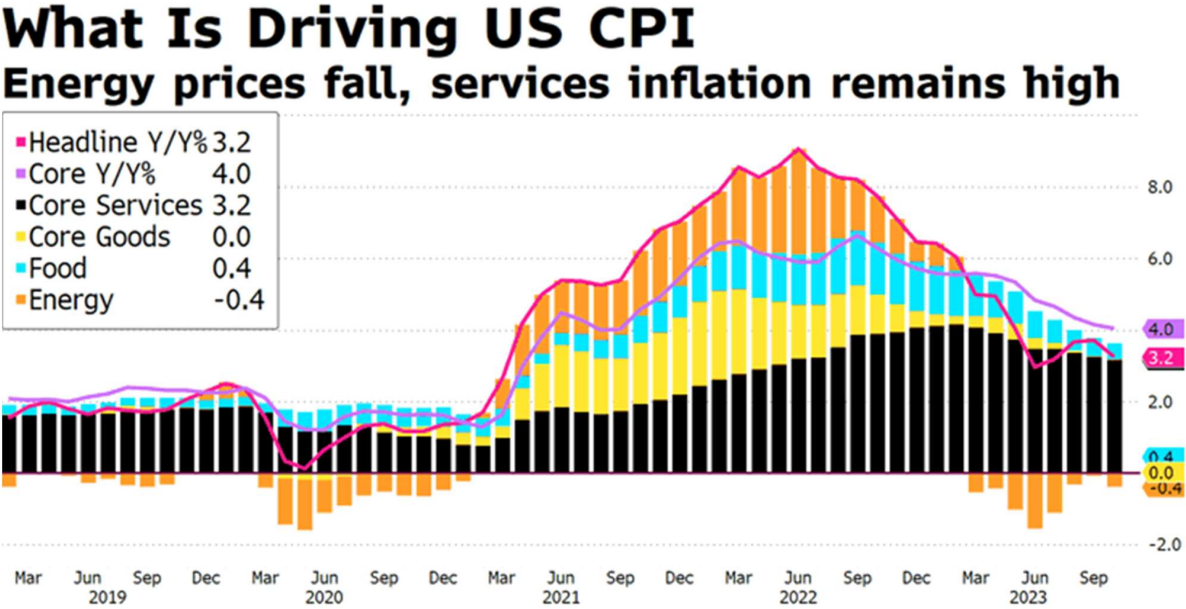

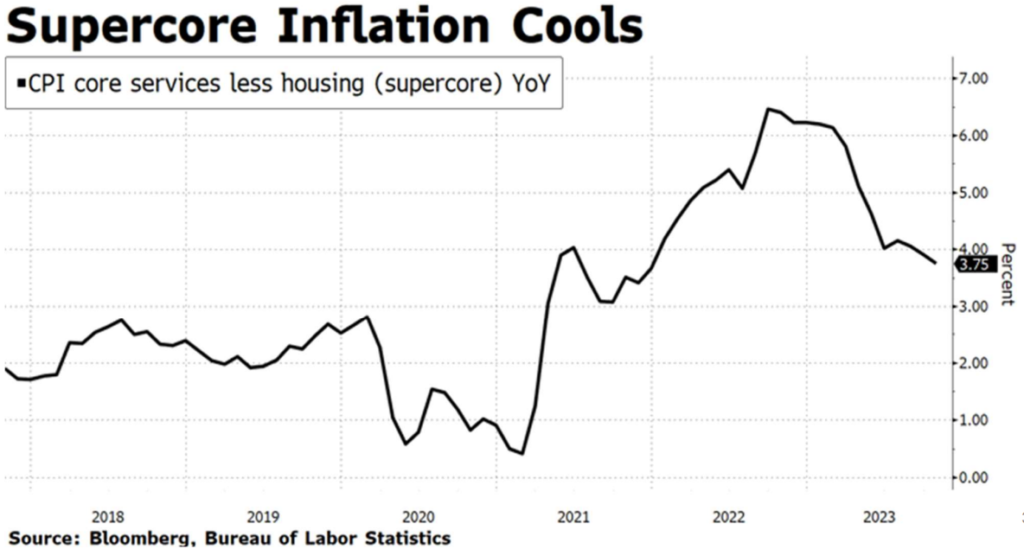

Observamos una intensa caída de las TIRes tras una inflación en Estados Unidos que retrocede más de lo esperado +3,2% vs +3,3% estimado frente al 3,7% anterior. La subyacente también sorprende a la baja +4% vs +4,1% estimado. De igual forma, la supercore tan vigilada por la FED desciende hasta el 3,7%, y el mercado celebra “el fin de las subidas de tipos de interés”.

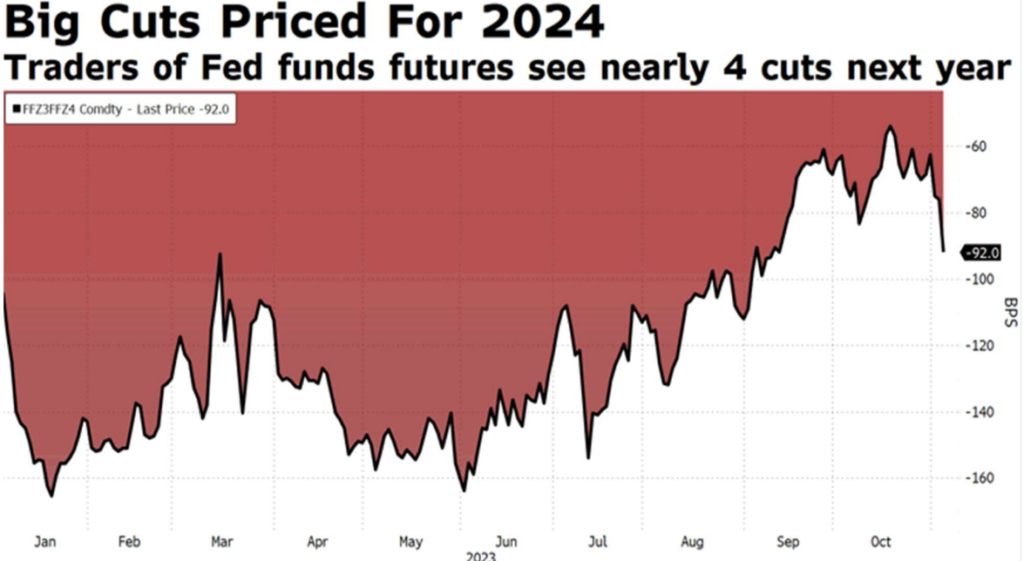

Así, el mercado ha dejado de descontar la probabilidad alguna de nuevas alzas de tipos de interés. Y no sólo dejan de subir, sino que la probabilidad de recorte de tipos que había desaparecido en septiembre hoy vuelve a descontar casi 4 recortes de tipos en 2024.

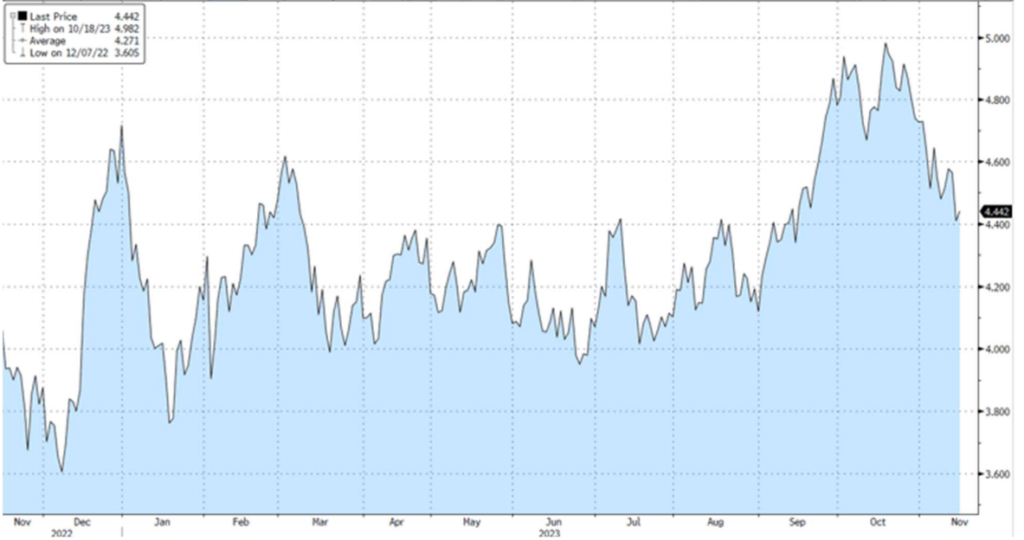

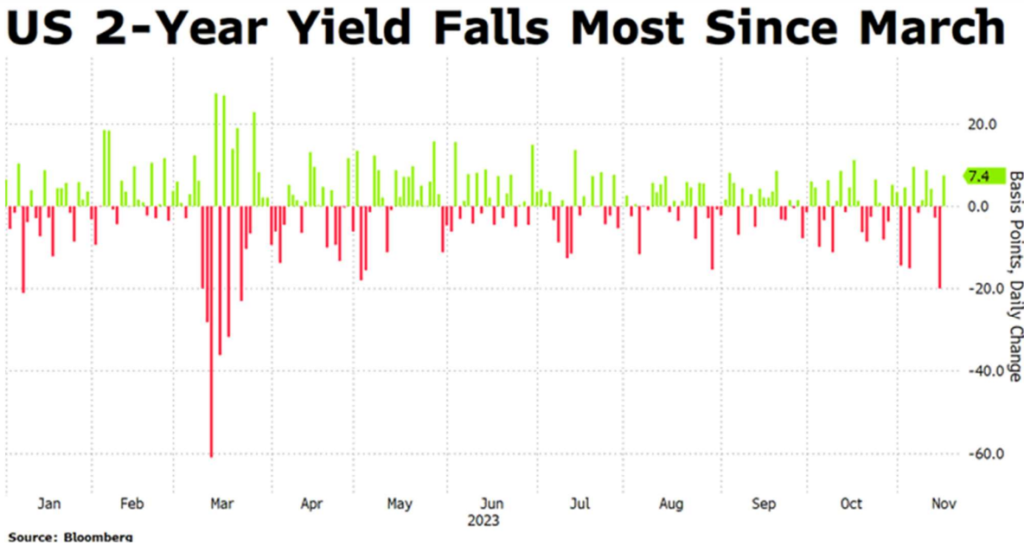

Esto ha provocado un rebote especialmente en los tramos largos de la curva (10Y -50pbs), pero también en los cortos, el rendimiento del bono estadounidense a dos años relaja su tensionamiento pasando del 5,2% al 4,9% en tres semanas. (-25pbs)

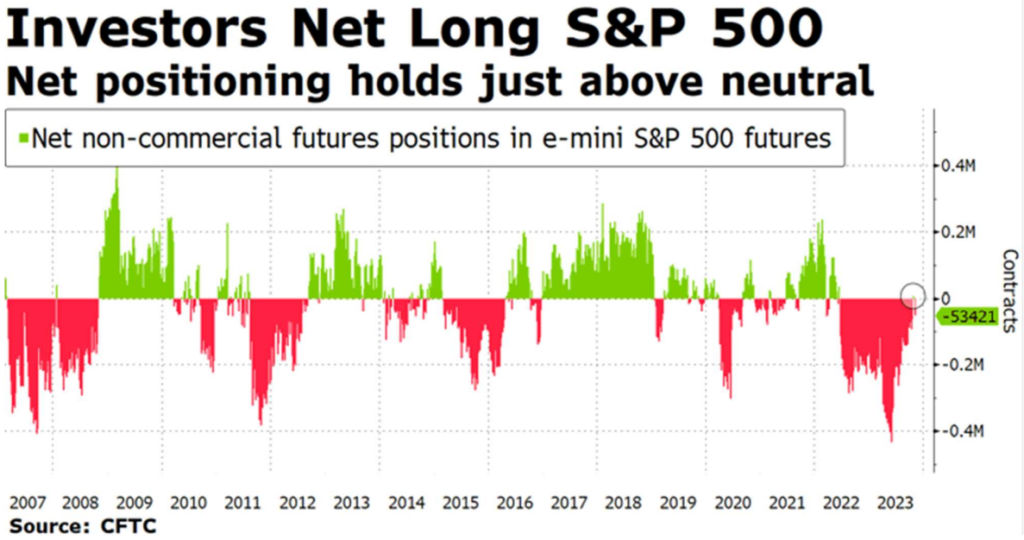

Por otro lado, encontramos un intenso cierre de cortos en un mercado de renta variable muy posicionado a la baja. Por primera vez en un año y medio, se produce un posicionamiento netamente comprado en el S&P500.

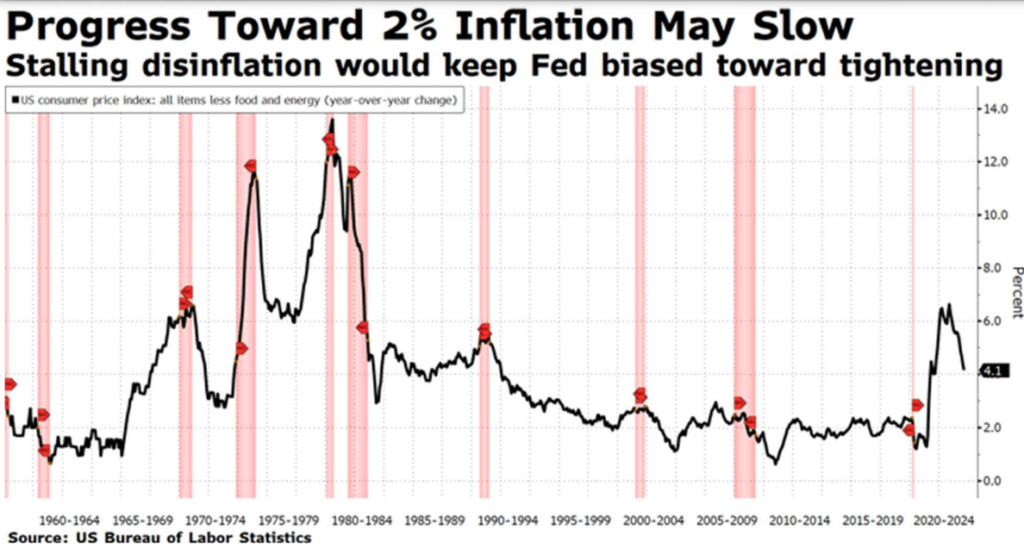

Pero devolver la inflación al 2% será lento. Apostamos por una larga pausa en política monetaria, con margen (tipos reales positivos) para poder reconducir el crecimiento. WTI ayuda al perder gran parte de lo ganado en verano, situándose por debajo de los 76 dólares (91 dólares a finales de septiembre).

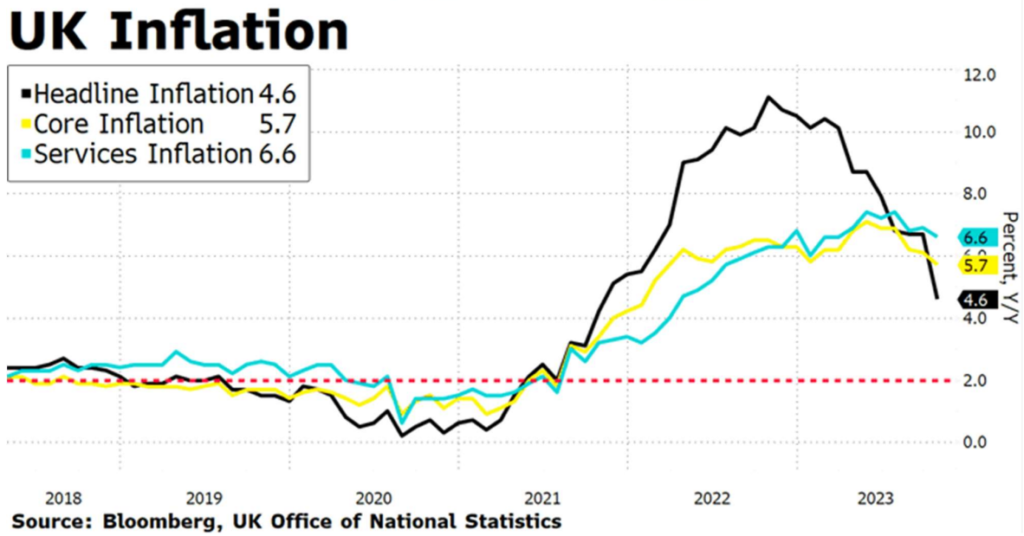

Mientras, en Europa, el movimiento se vio apoyado por el IPC de Reino Unido, que desacelera más de lo esperado, y lleva a Reino Unido a unirse a Estados Unidos y la Unión Europea a tipos reales positivos (5,25% vs 4,6% 65pbs).

A su vez, encontramos rallyes en las curvas de Europa, provocando un risk on en activos de riesgo. Las primas de riesgo se relajan, Italia ve como su rendimiento de bono a 10 años cae del 5% al 4,45% en tres semanas (-55 pbs).