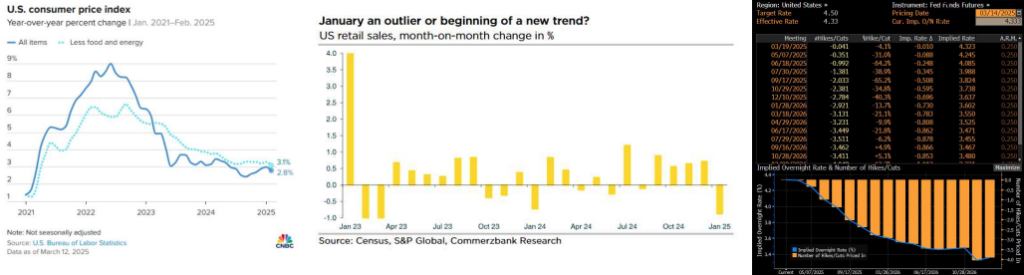

/ Continuidad de la pausa en tipos. No es momento aún para movimiento alguno, más allá de que la inflación hay sorprendido con mayor moderación de la esperada, y por encima de los retrocesos en los mercados de renta variable americanos en lo que llevamos de año. Implícitos que descuentan la vuelta a las bajadas en junio, con 2-3recortes de tipos puestas en precio en 2025.

/ Nuevo cuadro macro, con un consenso que ha empezado a recortar las estimaciones de PIB y que desde comienzos de año viene revisando al alza las de inflación (del 2,5% al2,8% YoY en 2025). Atentos a las cifras desde el consumo, como las ventas al por menor de los próximos días, que podrían seguir desacelerando.

/ Muy pendientes de los mensajes de Powell sobre el impacto de las políticas de Trump. Incertidumbre y volatilidad que continúan desde ese frente, con amenazas, aranceles recíprocos (Canadá, algunas exportaciones de la Unión Europea…).

/ Será además cita para otros bancos centrales (BoJ, BoE), sin cambios a la vista en términos de tipos.