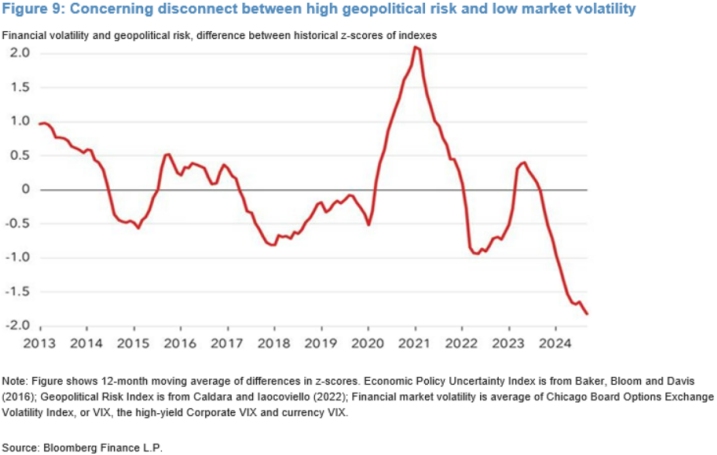

¿Mercados (más) desconectados de la geopolítica? Eso parece, al menos en términos de volatilidad…Cuestión aparte son activos concretos reaccionando puntualmente (por ejemplo: crudo a la baja tras no ataque sobre instalaciones petrolíferas iraníes).

De la política “en general” a la monetaria: reunión de la FED

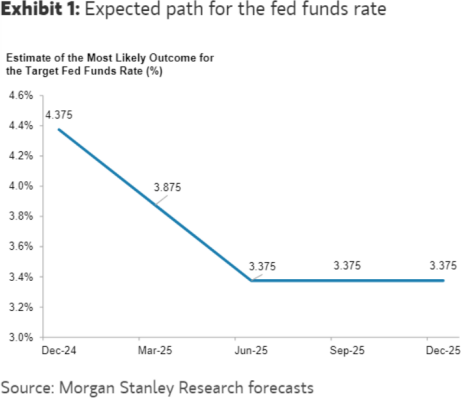

/ A la espera del dato de empleo, nuevo recorte a la vista en noviembre, probablemente estándar (-25 p.b.), en la línea con el mensaje de gradualidad que recientemente ha venido manejando la FED a la luz de unos datos sólidos en actividad y sin mayores cesiones en precios.

/ Diciembre, coincidiendo con la revisión del cuadro macro, volvería a ser mes de bajadas. En 2025, mercados que ponen en precio la continuidad de los recortes, especialmente en la primera parte del año, con una tasa terminal próxima al 3,5%.

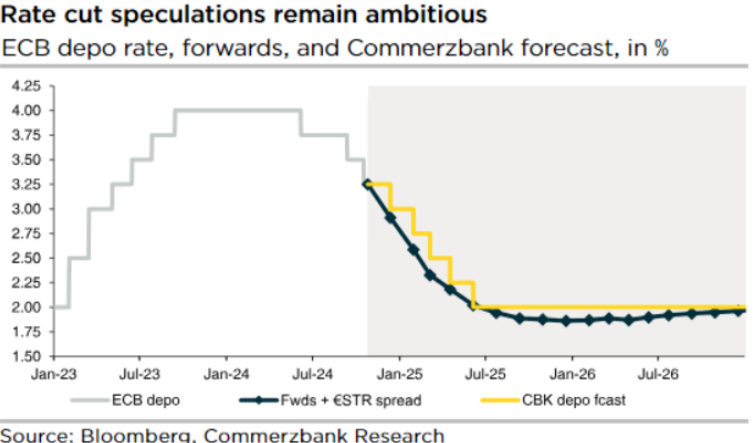

¿Qué hará el BCE?

Senda más clara que ritmo, con algunas voces que no descartaron movimientos más rápidos (¿50 p.b. en alguna reunión?), aunque unos recientes datos de inflación, ligeramente por encima de lo previsto que no implican prisas. En palabras de Schnabel (BCE): “todavía no se ha ganado la batalla contra la inflación”; “no es necesario irse a tasas por debajo de la neutral”. Mercado que descuenta recortes cercanos a los 120 p.b., centrados en la primera parte de 2025, y tipos próximos al 2%. Nuestra expectativa es ligeramente menos ambiciosa (tasa 2,25-2,5%).