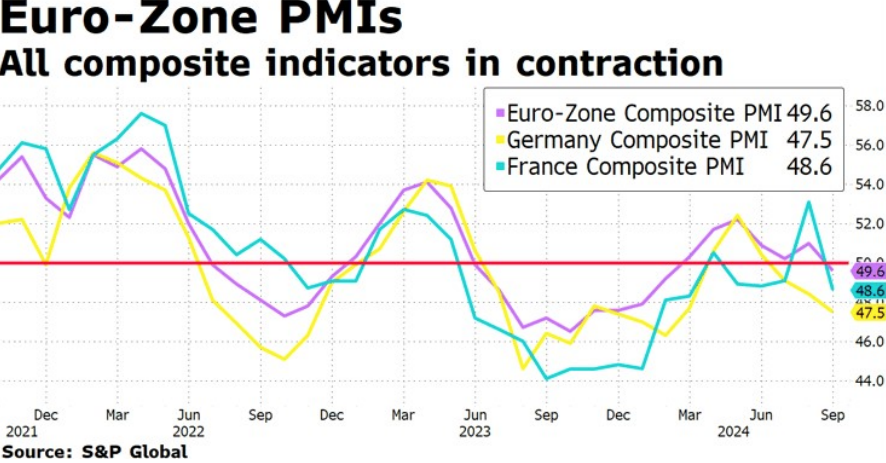

Revisión a la baja de la previsión de crecimiento global del FMI hasta +3,2% en 2024-25, mejora de las previsiones para Estados Unidos, mientras que recorta previsiones de crecimiento en la Eurozona y China. Por su parte, especial atención hoy a los PMIs europeos, a pesar de cierta mejora prevista, se hayan en niveles de contracción o muy cercanos, arrojando muestras del deterioro de las perspectivas de crecimiento.

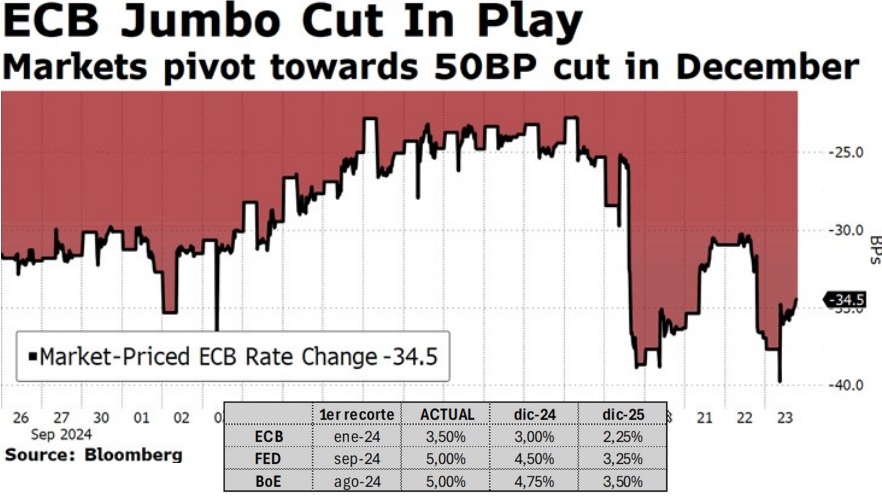

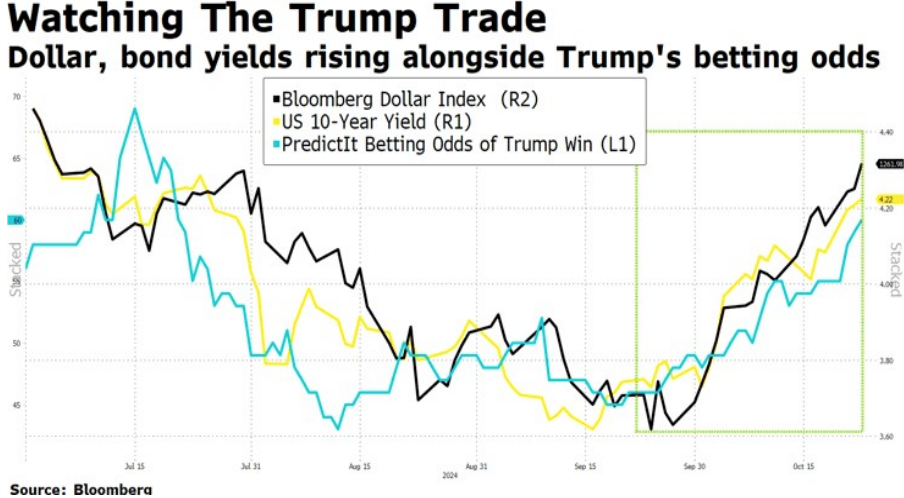

En un Europa con sus principales motores económicos ya estancados, y a la luz de los últimos datos de precios, todo apunta hacia una rápida vuelta a la neutralidad de tipos por parte del BCE. Mientras a Estados Unidos, el FMI eleva las previsiones de crecimiento +20 pbs hasta +2,8% 2024 y +30 pbs hasta +2,2% 2025. Curvas y dólar repuntan, alimentados por encuestas favorables a los republicanos.

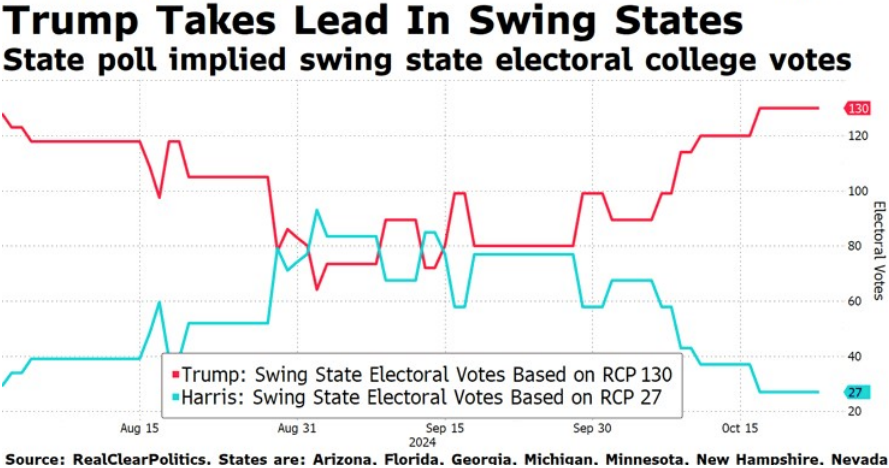

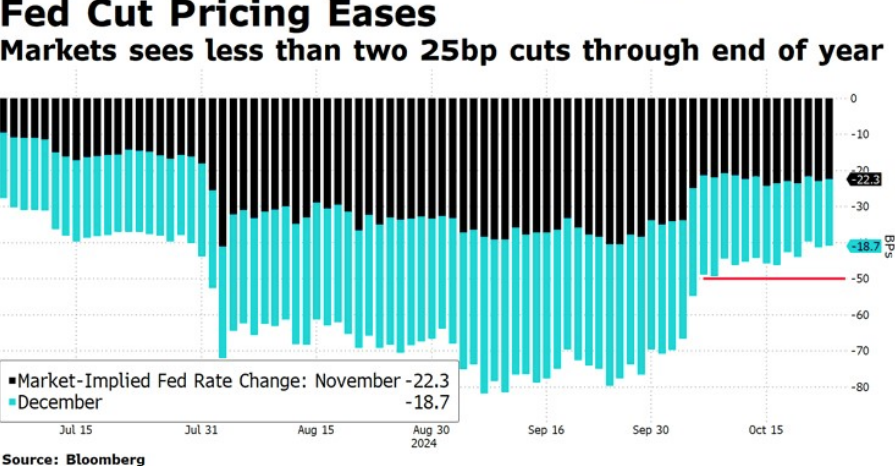

Mercados cada vez más pendientes de unas encuestas que dan por ganador a Trump en los estados clave, activándose el temor inflacionista por las políticas económicas que se puedan aplicar. Con los implícitos ya descontando un escenario de mayor inflación, y por lo tanto menores recortes de tipos ante las políticas económicas que deriven del resultado electoral dentro de dos semanas.

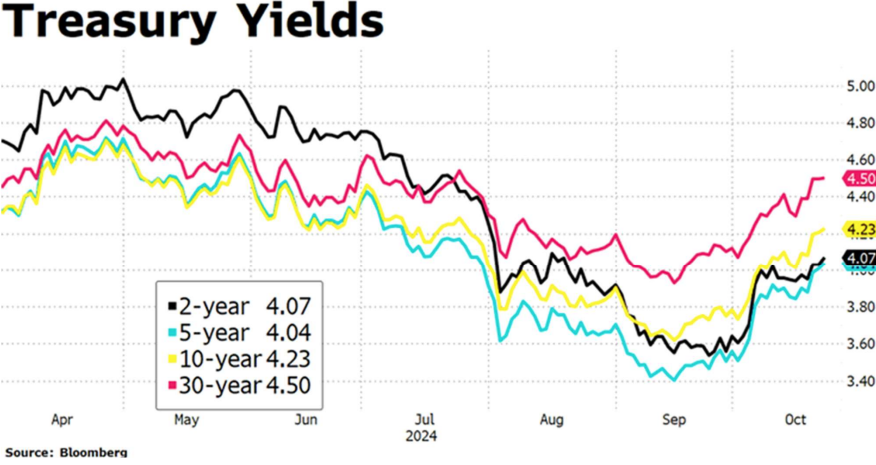

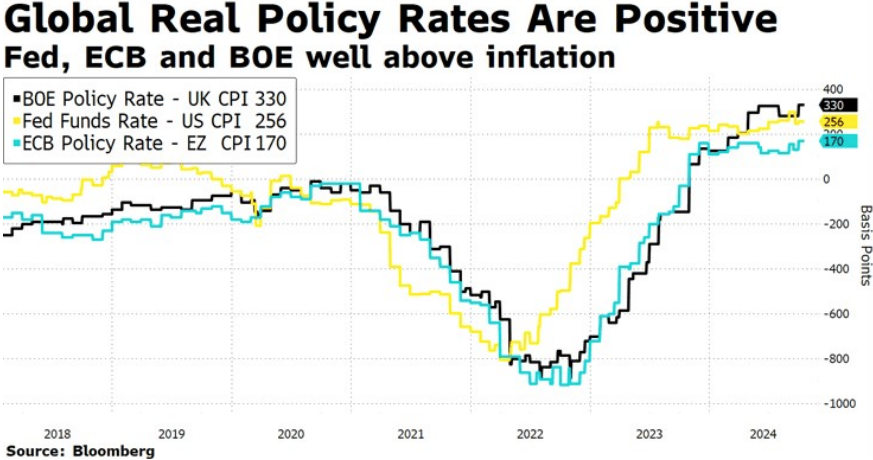

Con el consecuente repunte de las curvas de tipos de interés, que pensamos vuelven a dar una oportunidad de sumarse a la captura de yield. Oportunidad que basamos en un históricamente alto nivel de los tipos de interés reales, que, apesar de poderse mantenerse en tasas elevadas un tiempo, permitirá actuar cuando sea necesario.