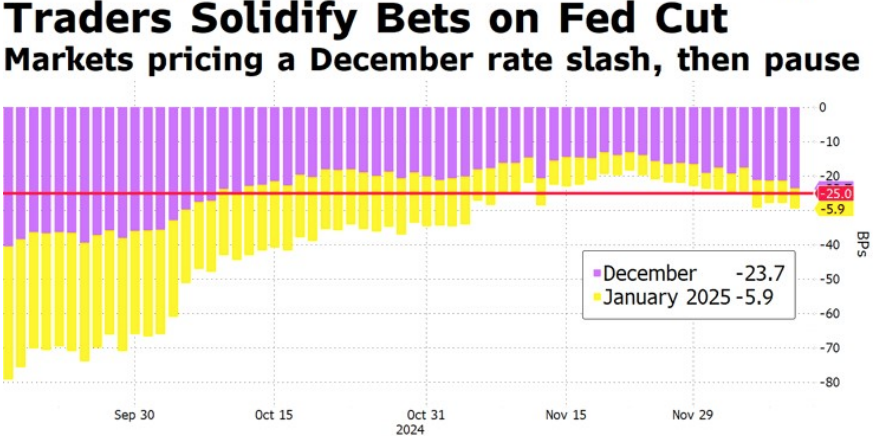

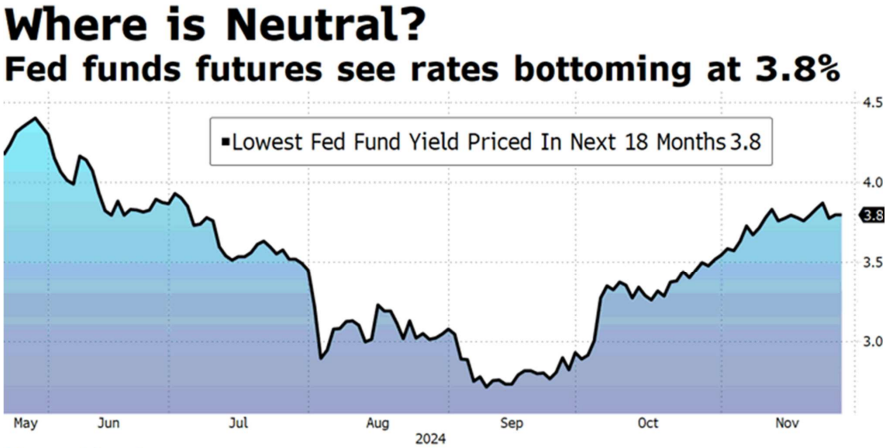

Ayer conocimos el IPC de Estados Unidos noviembre, evaporándose temores de un mal dato que pusiese en entredicho a la FED, +0,3% hasta 2,7%, subyacente 3,3%. Una inflación que perdura elevada como para darla por superada. Pero que sirvió para que el mercado volviese a descontar recortes de 25 pbs para la reunión de la FED de la semana que viene, próximo miércoles 18 de diciembre. La inflación atascada y el efecto Trump, provocan re-pricing del tipo terminal previsto hasta niveles de 3,75% (-100pbs) en 18 meses. Niveles acordes con la inflación actual.

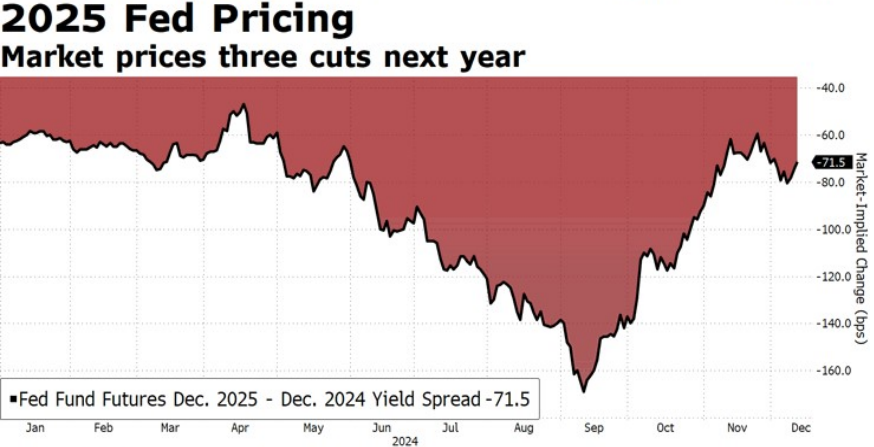

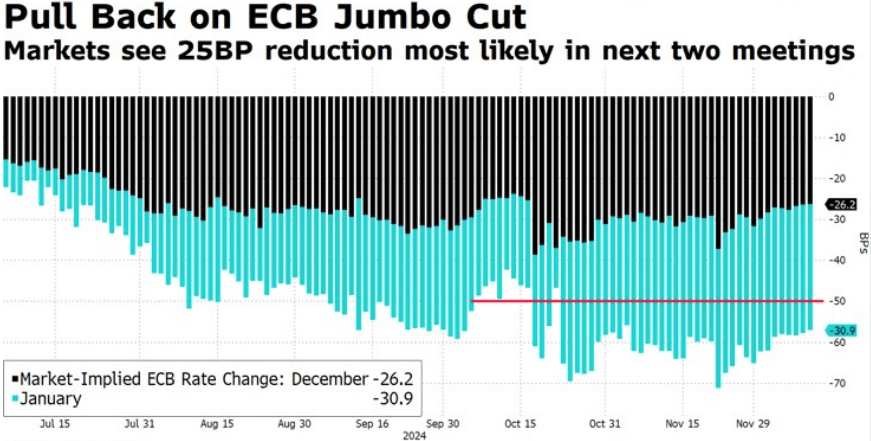

Descontándose un recorte de 25 pbs la semana que viene, y entre tres y cuatro bajadas el año que viene, data dependent, la mitad de las previstas en septiembre. Ayer asistimos a nuevos recortes de tipos en las principales economías, Canadá recortó ayer -50pbs hasta 3,25%, y hoy turno del BCE (-25 pbs, hasta 3,00%) y Suiza (-50 pbs hasta el 0,50%).

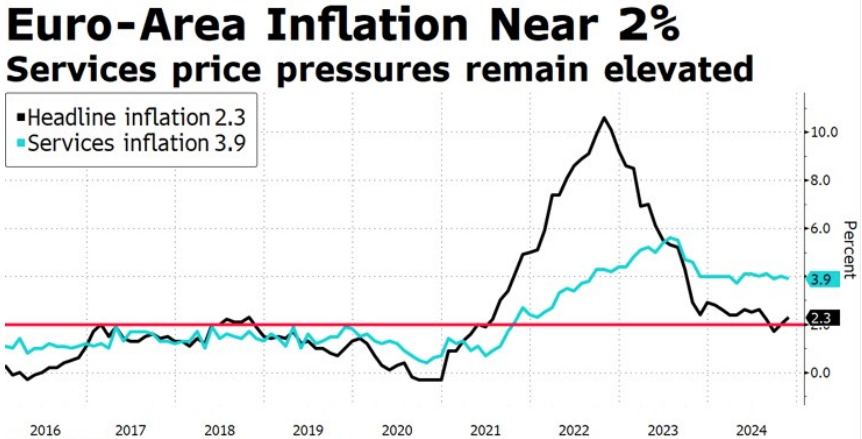

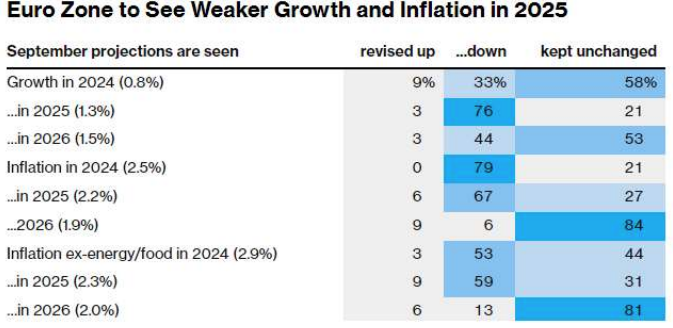

Tanto BCE como el SNB tienen hoy vía libre para bajar tipos. Suiza inflación del 0,7% y Europa cerca del 2%, con una posible revisión a la baja de previsiones y generando divergencias en el consejo sobre la necesidad de actuar ya o guardar balas. Mientras en Europa a la espera del mensaje de Lagarde, aumenta la debilidad en las perspectivas de crecimiento y precios, invitando a recortar con mensajes de prudencia para frenar caída del euro.